resistir info - 19 mar 2011

por GEAB [*]

Para além das suas trágicas consequências humanas [1] , a terrível catástrofe que acaba de atingir o Japão irá revelar-se o choque fatal para o mercado cambaleante dos Títulos do Tesouro americano. No GEAB Nº 52 , nossa equipe havia explicado como o encadeamento das revoluções árabes, esta queda do "muro dos petro-dólares" [2] , ia traduzir-se no ano corrente de 2011 pela travagem das compras maciças de Títulos do Tesouro dos EUA pelos países do Golfo. Neste GEAB Nº 53, antecipamos que o choque brutal que sofreu a economia japonesa vai implicar não só travagem das compras dos T-Bonds US pelo Japão como vai obrigar as autoridades de Tóquio a vender duradouramente uma parte importante das suas reservas em Títulos do Tesouro dos EUA a fim de financiar o enorme custo da estabilização, da reconstrução e do relançamento da economia nipónica [3] .

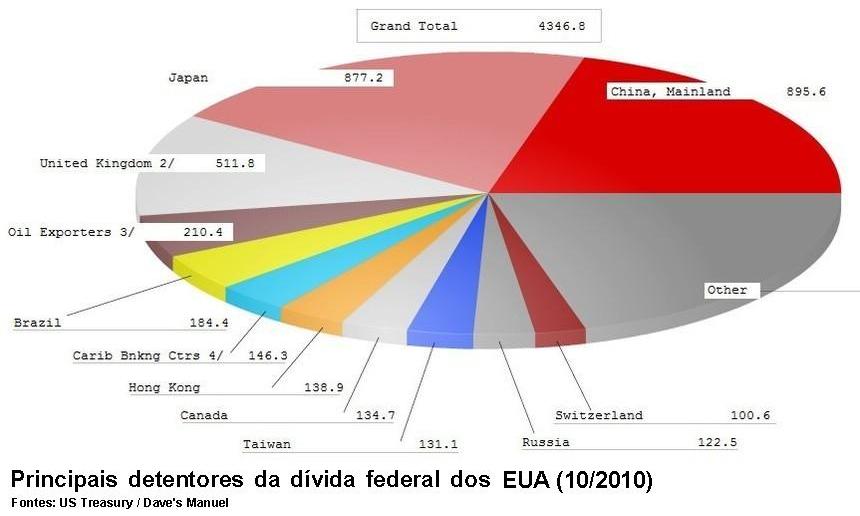

O Japão e os países do Golfo representando por si só 25% do total dos 4.400 mil milhões de dólares da dívida federal dos EUA (Dezembro 2010), o LEAP/E2020 considera que esta nova situação que se afirma no decurso deste primeiro trimestre de 2011, num fundo de reticência crescente da China (20% do Títulos do Tesouro dos EUA) em continuar a investir nos títulos federais estado-unidenses [4] , contém o germe da implosão do mercado dos Títulos do Tesouro dos EUA no segundo semestre de 2011; um mercado que doravante não tem mais do que um único comprador: a Reserva Federal dos EUA [5] .

É certo que o contexto da crise dos títulos das colectividades locais estado-unidenses (os Munis ) e das dívidas públicas europeias (do conjunto da periferia da UE e inclusive as do Reino Unido) que nossa equipe antecipou para este período (ver GEAB Nº 50 ) não fará senão amplificar o fenómeno. É igualmente muito significativo que PIMCO, o mais importante gestor de fundos obrigacionistas do mundo, tenha decidido no fim de Fevereiro de 2011 desembaraçar-se dos seus Títulos do Tesouro dos EUA. E isto foi antes da catástrofe no Japão! [6]

O Japão e os países do Golfo representando por si só 25% do total dos 4.400 mil milhões de dólares da dívida federal dos EUA (Dezembro 2010), o LEAP/E2020 considera que esta nova situação que se afirma no decurso deste primeiro trimestre de 2011, num fundo de reticência crescente da China (20% do Títulos do Tesouro dos EUA) em continuar a investir nos títulos federais estado-unidenses [4] , contém o germe da implosão do mercado dos Títulos do Tesouro dos EUA no segundo semestre de 2011; um mercado que doravante não tem mais do que um único comprador: a Reserva Federal dos EUA [5] .

É certo que o contexto da crise dos títulos das colectividades locais estado-unidenses (os Munis ) e das dívidas públicas europeias (do conjunto da periferia da UE e inclusive as do Reino Unido) que nossa equipe antecipou para este período (ver GEAB Nº 50 ) não fará senão amplificar o fenómeno. É igualmente muito significativo que PIMCO, o mais importante gestor de fundos obrigacionistas do mundo, tenha decidido no fim de Fevereiro de 2011 desembaraçar-se dos seus Títulos do Tesouro dos EUA. E isto foi antes da catástrofe no Japão! [6]

Para para além dos choques japonês e árabes (ver GEAB Nº 52 ), o processo de implosão do mercado da dívida federal dos EUA no segundo semestre de 2011 acelera-se sob o efeito de quatro outros fenómenos:

- a execução da austeridade orçamental nos EUA (como antecipado no GEAB Nº 47 ) que condena as colectividades locais dos EUA a uma grande crise do mercado da sua dívida ("Munis")

- a impossibilidade para o Fed de executar um QE3

- a inelutável alta das taxas de juro sobre o fundo da inflação mundial

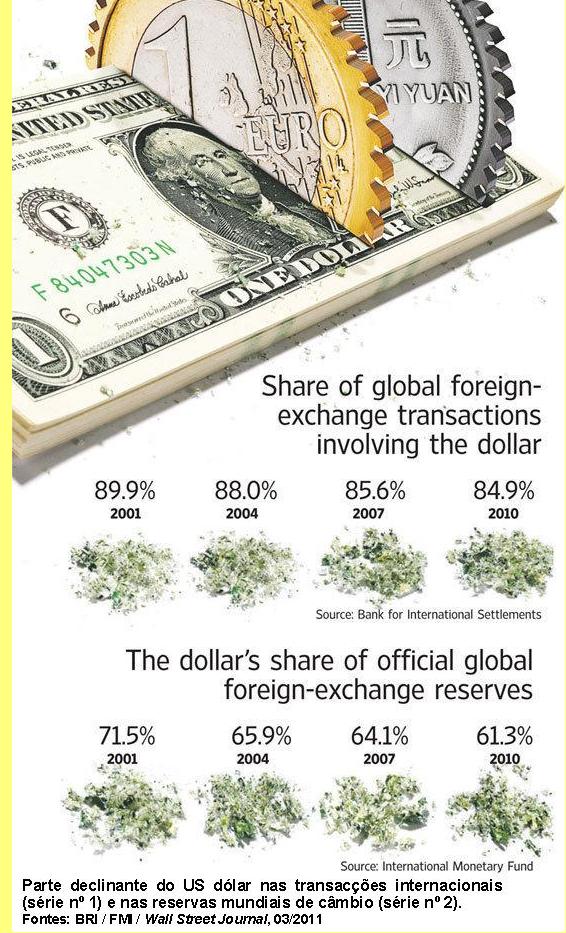

- o fim do estatuto de refúgio da divisa americana.

Naturalmente, em conjunto, estes fenómenos estão ligados entre si e, característico de uma crise importante, entra-se num período que verá seus impactos reforçarem-se mutuamente, conduzindo a este choque brutal do segundo trimestre de 2011. Poder-se-ia igualmente acrescentar um quinto fenómeno: a paralisia decisional completa do poder estado-unidense. A afrontamento quotidiano, sobre praticamente todos os assuntos, entre republicanos (radicalizados pelos "Tea-Parties") e democratas (desmoralizados por uma administração Obama que traiu o essencial dos seus compromissos eleitorais [7] ), tende cada vez mais a demonstrar que Washington doravante é uma espécie de "nau dos loucos", sacudida pelos acontecimentos, sem estratégia, sem vontade, sem capacidade de acção [8] . Dito de outra forma, conforme o LEAP/E2020, quando a implosão do mercado dos Títulos do Tesouro dos EUA começar, não será preciso esperar de Washington senão uma prodigiosa cacofonia que apenas agravará a crise.

Naturalmente, em conjunto, estes fenómenos estão ligados entre si e, característico de uma crise importante, entra-se num período que verá seus impactos reforçarem-se mutuamente, conduzindo a este choque brutal do segundo trimestre de 2011. Poder-se-ia igualmente acrescentar um quinto fenómeno: a paralisia decisional completa do poder estado-unidense. A afrontamento quotidiano, sobre praticamente todos os assuntos, entre republicanos (radicalizados pelos "Tea-Parties") e democratas (desmoralizados por uma administração Obama que traiu o essencial dos seus compromissos eleitorais [7] ), tende cada vez mais a demonstrar que Washington doravante é uma espécie de "nau dos loucos", sacudida pelos acontecimentos, sem estratégia, sem vontade, sem capacidade de acção [8] . Dito de outra forma, conforme o LEAP/E2020, quando a implosão do mercado dos Títulos do Tesouro dos EUA começar, não será preciso esperar de Washington senão uma prodigiosa cacofonia que apenas agravará a crise.

Neste comunicado público do GEAB Nº 53, optámos por apresentar mais em pormenor a nossa antecipação do choque japonês à escala global, nomeadamente em matéria de inflação e de geopolítica. Os outros fenómenos que conduzem à implosão do mercado dos Títulos do Tesouro dos EUA no segundo semestre de 2011 são analisados neste GEAB onde formulamos igualmente recomendações para enfrentar o evidente agravamento do processo de deslocamento geopolítico mundial.

A tripla catásfrofe que acaba de sacudir o Japão (tremor de terra, tsunami e acidente nuclear) constitui um acontecimento crucial que vai acelerar e intensificar a crise sistémica global e, em particular, o processo de deslocamento geopolítico mundial. A amplitude das destruições, o choque directo sobre as infraestruturas energéticas da terceira (ou quarta) economia do planeta [9] , a gravidade dos acidentes nas centrais nucleares [10] , constitui um destes choques maiores ao qual o actual sistema internacional já não é capaz de resistir como antecipámos no GEAB Nº 51 ("2011: o ano impiedoso").

O Japão, já muito enfraquecido por uma crise económica crónica que dura desde há vinte anos e cujo endividamento público é um dos mais importantes do mundo, encontra-se doravante face à dupla necessidade de financiar uma reconstrução em grande escala e de assegurar a transição para um período indeterminado caracterizado por uma limitação da energia disponível e por interrupções destes circuitos de aprovisionamento comerciais e industriais. Ora, o Japão é um componente fundamental do sistema de governação mundial destas últimas décadas. Tóquio é uma das principais praças financeiras do planeta, um dos três pólos de gestão dos mercados de divisas (com Londres e Nova York) e a economia japonesa fornece grande quantidade de componentes electrónicos vitais para a economia mundial. Finalmente, como analisámos anteriormente no GEAB, é juntamente com o Reino Unido uma das duas "bóias" [11] que permitem aos Estados Unidos gerirem os assuntos planetários em matéria económica, monetária e financeira desde há mais de cinquenta anos.

Esta "bóia" desde há alguns anos é lançada de maneira crescente na órbita chinesa, ao ritmo da ascensão de poder da China e do enfraquecimento dos Estados Unidos. A crise desencadeada pelo tremor de terra vai, segundo LEAP/E2020, acelerar fortemente esta evolução nomeadamente porque hoje só a China está em condições de dar uma ajuda financeira maciça ao Japão [12] , ajudando directamente a sua economia abrindo ainda mais às empresas japonesas o imenso mercado chinês [13] .

No que se refere à inflação mundial, já se pode identificar cinco canais pelos quais a crise japonesa vai reforçar as pressões inflacionárias actuais:

1. o golpe brutal de travagem no desenvolvimento das políticas de equipamento em nuclear civil no conjunto do planeta [14] que vai rapidamente agravar a pressão sobre os preços do petróleo [15] do gás e do carvão

2. a penúria de numerosos componentes electrónicos vitais que vai gerar uma alta dos preços dos equipamentos electrónicos (computadores passando pelos écrans TV [16] ) devido a cortes de electricidade que afectam as fábricas e à desorganização dos transportes [17]

3. uma pressão agravada sobre os preços alimentares e energéticos [18] mundiais devido a um acréscimo significativo das importações alimentares do Japão (nomeadamente arroz) uma vez que a região afectada é uma das grandes regiões agrícolas do país (ver mapa)

4. um novo recuo da globalização económica na sequências das consequências mundiais da quase paragem da economia nacional, campeã em simultâneo das exportações e da entrega "just-in-time" [19] , que vai limitar em consequência o efeito "deflacionista" dos intercâmbios mundializados [20]

5. e finalmente um duplo fenómeno de perda de valor do yen devido a injecções maciças de liquidez pelo Banco do Japão e ao encarecimento directo do "aluguer" do dinheiro a nível mundial (alta das taxas) por causa das necessidades gigantescas do Japão para assegurar a sua reconstrução.

- a execução da austeridade orçamental nos EUA (como antecipado no GEAB Nº 47 ) que condena as colectividades locais dos EUA a uma grande crise do mercado da sua dívida ("Munis")

- a impossibilidade para o Fed de executar um QE3

- a inelutável alta das taxas de juro sobre o fundo da inflação mundial

- o fim do estatuto de refúgio da divisa americana.

Naturalmente, em conjunto, estes fenómenos estão ligados entre si e, característico de uma crise importante, entra-se num período que verá seus impactos reforçarem-se mutuamente, conduzindo a este choque brutal do segundo trimestre de 2011. Poder-se-ia igualmente acrescentar um quinto fenómeno: a paralisia decisional completa do poder estado-unidense. A afrontamento quotidiano, sobre praticamente todos os assuntos, entre republicanos (radicalizados pelos "Tea-Parties") e democratas (desmoralizados por uma administração Obama que traiu o essencial dos seus compromissos eleitorais [7] ), tende cada vez mais a demonstrar que Washington doravante é uma espécie de "nau dos loucos", sacudida pelos acontecimentos, sem estratégia, sem vontade, sem capacidade de acção [8] . Dito de outra forma, conforme o LEAP/E2020, quando a implosão do mercado dos Títulos do Tesouro dos EUA começar, não será preciso esperar de Washington senão uma prodigiosa cacofonia que apenas agravará a crise. Neste comunicado público do GEAB Nº 53, optámos por apresentar mais em pormenor a nossa antecipação do choque japonês à escala global, nomeadamente em matéria de inflação e de geopolítica. Os outros fenómenos que conduzem à implosão do mercado dos Títulos do Tesouro dos EUA no segundo semestre de 2011 são analisados neste GEAB onde formulamos igualmente recomendações para enfrentar o evidente agravamento do processo de deslocamento geopolítico mundial.

A tripla catásfrofe que acaba de sacudir o Japão (tremor de terra, tsunami e acidente nuclear) constitui um acontecimento crucial que vai acelerar e intensificar a crise sistémica global e, em particular, o processo de deslocamento geopolítico mundial. A amplitude das destruições, o choque directo sobre as infraestruturas energéticas da terceira (ou quarta) economia do planeta [9] , a gravidade dos acidentes nas centrais nucleares [10] , constitui um destes choques maiores ao qual o actual sistema internacional já não é capaz de resistir como antecipámos no GEAB Nº 51 ("2011: o ano impiedoso").

O Japão, já muito enfraquecido por uma crise económica crónica que dura desde há vinte anos e cujo endividamento público é um dos mais importantes do mundo, encontra-se doravante face à dupla necessidade de financiar uma reconstrução em grande escala e de assegurar a transição para um período indeterminado caracterizado por uma limitação da energia disponível e por interrupções destes circuitos de aprovisionamento comerciais e industriais. Ora, o Japão é um componente fundamental do sistema de governação mundial destas últimas décadas. Tóquio é uma das principais praças financeiras do planeta, um dos três pólos de gestão dos mercados de divisas (com Londres e Nova York) e a economia japonesa fornece grande quantidade de componentes electrónicos vitais para a economia mundial. Finalmente, como analisámos anteriormente no GEAB, é juntamente com o Reino Unido uma das duas "bóias" [11] que permitem aos Estados Unidos gerirem os assuntos planetários em matéria económica, monetária e financeira desde há mais de cinquenta anos.

Esta "bóia" desde há alguns anos é lançada de maneira crescente na órbita chinesa, ao ritmo da ascensão de poder da China e do enfraquecimento dos Estados Unidos. A crise desencadeada pelo tremor de terra vai, segundo LEAP/E2020, acelerar fortemente esta evolução nomeadamente porque hoje só a China está em condições de dar uma ajuda financeira maciça ao Japão [12] , ajudando directamente a sua economia abrindo ainda mais às empresas japonesas o imenso mercado chinês [13] .

No que se refere à inflação mundial, já se pode identificar cinco canais pelos quais a crise japonesa vai reforçar as pressões inflacionárias actuais:

1. o golpe brutal de travagem no desenvolvimento das políticas de equipamento em nuclear civil no conjunto do planeta [14] que vai rapidamente agravar a pressão sobre os preços do petróleo [15] do gás e do carvão

2. a penúria de numerosos componentes electrónicos vitais que vai gerar uma alta dos preços dos equipamentos electrónicos (computadores passando pelos écrans TV [16] ) devido a cortes de electricidade que afectam as fábricas e à desorganização dos transportes [17]

3. uma pressão agravada sobre os preços alimentares e energéticos [18] mundiais devido a um acréscimo significativo das importações alimentares do Japão (nomeadamente arroz) uma vez que a região afectada é uma das grandes regiões agrícolas do país (ver mapa)

4. um novo recuo da globalização económica na sequências das consequências mundiais da quase paragem da economia nacional, campeã em simultâneo das exportações e da entrega "just-in-time" [19] , que vai limitar em consequência o efeito "deflacionista" dos intercâmbios mundializados [20]

5. e finalmente um duplo fenómeno de perda de valor do yen devido a injecções maciças de liquidez pelo Banco do Japão e ao encarecimento directo do "aluguer" do dinheiro a nível mundial (alta das taxas) por causa das necessidades gigantescas do Japão para assegurar a sua reconstrução.

Estas antecipações evidentemente não integram o cenário de catástrofe suprema que seria a região de Tóquio contaminada maciçamente pela radioactividade a seguir a uma fusão explosiva de um dos reactores da central de Fukushima [21] . Uma tal situação conduziria, à semelhança do que aconteceu em Chernobyl, a criar uma zona de exclusão afectando esta região onde habitam mais de trinta milhões de pessoas e que está no centro de fluxos planetários essenciais, a qual implicaria uma catástrofe humanitária sem precedente histórico e uma interrupção imediata dos mercados económicos, financeiros e monetários mundiais. Não há muito simplesmente "plano B" para uma "travagem brutal" do nó global que constitui Tóquio e a sua região.

Desejando que esta situação extrema não se concretize, nossa equipe considera que o choque já verificado vai agora traduzir-se por um agravamento brutal da crise sistémica mundial e que o mercado dos Títulos do Tesouro dos EUA será a primeira grande vítima colateral a partir do segundo semestre de 2011 como analisamos em pormenor neste número do GEAB. O pior felizmente não é certo, mas em contrapartida já não há dúvida quanto ao muito grave.

16/Março/2011Desejando que esta situação extrema não se concretize, nossa equipe considera que o choque já verificado vai agora traduzir-se por um agravamento brutal da crise sistémica mundial e que o mercado dos Títulos do Tesouro dos EUA será a primeira grande vítima colateral a partir do segundo semestre de 2011 como analisamos em pormenor neste número do GEAB. O pior felizmente não é certo, mas em contrapartida já não há dúvida quanto ao muito grave.

Notas:

(1) Nestas circunstâncias trágicas, a equipe do LEAP/E2020 deseja exprimir a sua solidariedade com o povo japonês e em particular com nossos numerosos assinantes e visitantes japoneses. Queremos igualmente sublinhar que nossa análise muito "clínica" das consequências da catástrofe que acaba de ocorrer no Japão não é uma marca de indiferença mas muito simplesmente o respeito da nossa metodologia que visa limitar ao estrito mínimo possível os elementos subjectivos nas nossas antecipações.

(2) Mesmo o Telegraph de 24/02/2011 já interpreta as revoluções populares árabes como a queda império americano do Médio Oriente.

(3) Fonte: JapanToday, 14/03/2011

(4) Segundo o FT Deutschland, o banco central chinês teria mesmo recebido instrução para não comprar mais nada. Fonte: FT Deutschland, 10/03/2011

(5) Antes da catástrofe japonesa, considerava-se que o Fed, tornado doravante o primeiro detentor de Títulos do Tesouro dos EUA, já comprava mais de 70% das novas emissões. Nas próximas semanas, esta proporção vai aproximar-se progressivamente de 90% a 95%. Pois apesar da sua docilidade para com as pressões dos EUA, o Reino Unido, que a cada dia afunda um pouco mais na nova fase da crise, a "double-dip-flation" como a denominou a nossa equipe, não tem mais meios para comprar Títulos do Tesouro americano: está demasiado ocupado a comprar os títulos da sua própria dívida pública. E, segundo Karen Ward, um dos principais economistas do HSBC, o governo britânico arrisca-se mesmo a ter de enfrentar tumultos da fome se os preços alimentares continuarem a disparar como o fazem desde há várias semanas. Fonte: SkyNews, 09/03/2011

(6) A curto prazo, a fuga dos valores bursáteis (japoneses e outros) pode beneficiar os Títulos do Tesouro dos EUA, mas trata-se de um fenómeno transitório. Fonte: CNBC, 09/03/2011

(7) O último até à data é a reabertura dos processos de Guantanamo quando ele havia prometido o encerramento da prisão o mais tardar um ano após a sua eleição, atraindo assim milhões de eleitores da esquerda do Partido Democrata.

(8) O outro grande país ocidental cujas elites dirigentes estão na mesma situação é a França.

(9) Conforme se considere ou não a Eurolândia como uma economia em si própria. Ora, a cimeira de 11 de Março último que aprofundou ainda mais a integração orçamental e financeira dos países da zona Euro torna cada vez mais aberrante a posição consistente em querer contabilizar de maneira separada os grandes agregados económicos dos países da zona Euro. Assim, com 8.400 mil milhões €, o PNB da Eurolândia situa-se em segunda posição atrás dos Estados Unidos (10.428 mil milhões €), à cotação actual de 1€ por 1,4US$ e muito amplamente à frente da China (4.100 mil milhões €) e do Japão (3.850 mil milhões €). Fontes: Wikipedia, Eurozone , Lista de pa�ses por PIB .

(10) Sem mesmo evocar nesta fase o risco de uma neutralização parcial ou total da região de Tóquio, uma das metrópoles-chave do mundo destas últimas décadas, depois de uma contaminação nuclear.

(11) Como um trimarã.

(12) É preciso ter em mente que Pequim procura por todos os meios desembaraçar-se rapidamente, mas de maneira rentável, da sua montanha de Títulos do Tesouro e outros US dólares. O cataclismo que experimenta o Japão vai assim proporcionar aos dirigentes chineses uma ocasião única para aproximar estrategicamente Tóquio de Pequim.

(13) Inversamente, a muito controversa presença de tropas americanas no Japão vai evidenciar-se, para a opinião pública nipónica, como ainda mais anacrónica e inútil face ao desastre actual. É outro exemplo, como já se pôde constatar no caso das revoluções árabes, da inutilidade crescente do imenso aparelho militar americano: crise após crise, torna-se evidente que ele não tem praticamente nenhuma utilidade para permitir ao governo americano influenciar os acontecimentos.

(14) É certo com efeito que o nuclear civil acaba de sofrer um golpe brutal de que terá muita dificuldade para recuperar-se, nomeadamente porque esta catástrofe se inscreve doravante neste conflito entre elites e opiniões públicas que a crise sistémica global a cada dia exacerba um pouco mais. Dentre os países que vão sofrer o pleno impacto desta "revolução" em relação ao nuclear já se pode citar a França que há mais de cinquenta fez do nuclear civil uma das jóias da sua tecnologia e das suas exportações. Fonte: Spiegel, 14/03/2011

(15) Um factor que vai reforçar a evolução inexorável da região do Golfo para uma situação de caos, mesmo de conflito directo entre xiitas e sunitas, entre os povos da região e seus dirigentes, entre o Irão e a Arábia Saudita. O envio de tropas sauditas ao Bahrein é um indício da escalada dos riscos em toda a região assim como a implicação financeira dos Emirados Árabes Unidos que tentam colmatar com urgência quarenta anos de desinteresse por segmentos inteiros das suas populações. Fontes: AlJazeera, 15/03/2011; New York Times, 10/03/2011; AlJazeera, 10/03/2011

(16) Um dos raros factores "baixistas" que permitia esconder a subida dos preços da alimentação ou da energia em numerosos índices de preços. Assim, mesmo na China e em toda a Ásia Sudeste, o impacto das penúrias de componentes japoneses já se faz sentir com a alta imediata dos preços uma vez que a indústria electrónica japonesa deslocalizou maciçamente partes inteiras da sua produção através de toda a Ásia, mas conservando fabricações estratégicas no Japão. Fonte: China Daily, 15/03/2011

(17) E por toda a parte do mundo vão-se experimentar penúrias de carros japoneses e de peças sobressalentes para os mesmos. Dada a importância mundial da indústria automóvel japonesa, não haverá solução substitutiva fácil para por em prática. Assim, mesmo na Índia, ainda que pouco dependente das marcas japonesas, o impacto já se faz sentir directamente com a anulação pelos grandes grupos japoneses de vendas e de promoção de novos modelos. Fonte: Times of India,

(18) Várias refinarias japonesas foram destruídas. Isso implica importações japonesas acrescidas de produtos refinados que geram já altas de preços da gasolina nos Estados Unidos. Fonte: USAToday, 14/03/2011

(19) As economias exportadoras chinesa e alemão (assim como a da Coreia do Sul, Formosa, ...) vão igualmente sofrer as consequências negativas desta evolução.

(20) É importante manter em mente que o recuo da mundialização dos intercâmbios em proveito da recentragem em zonas económicas regionais dotadas de uma moeda única ou dominante (UE, Ásia, América Latina, ...) implica um recuo simultâneo das necessidades de US dólares para financiar as trocas internacionais. Ver diferentes GEAB anteriores.

(21) O que induziria igualmente consequências internacionais em matéria de precipitações radioactivas. 15/03/2011

(1) Nestas circunstâncias trágicas, a equipe do LEAP/E2020 deseja exprimir a sua solidariedade com o povo japonês e em particular com nossos numerosos assinantes e visitantes japoneses. Queremos igualmente sublinhar que nossa análise muito "clínica" das consequências da catástrofe que acaba de ocorrer no Japão não é uma marca de indiferença mas muito simplesmente o respeito da nossa metodologia que visa limitar ao estrito mínimo possível os elementos subjectivos nas nossas antecipações.

(2) Mesmo o Telegraph de 24/02/2011 já interpreta as revoluções populares árabes como a queda império americano do Médio Oriente.

(3) Fonte: JapanToday, 14/03/2011

(4) Segundo o FT Deutschland, o banco central chinês teria mesmo recebido instrução para não comprar mais nada. Fonte: FT Deutschland, 10/03/2011

(5) Antes da catástrofe japonesa, considerava-se que o Fed, tornado doravante o primeiro detentor de Títulos do Tesouro dos EUA, já comprava mais de 70% das novas emissões. Nas próximas semanas, esta proporção vai aproximar-se progressivamente de 90% a 95%. Pois apesar da sua docilidade para com as pressões dos EUA, o Reino Unido, que a cada dia afunda um pouco mais na nova fase da crise, a "double-dip-flation" como a denominou a nossa equipe, não tem mais meios para comprar Títulos do Tesouro americano: está demasiado ocupado a comprar os títulos da sua própria dívida pública. E, segundo Karen Ward, um dos principais economistas do HSBC, o governo britânico arrisca-se mesmo a ter de enfrentar tumultos da fome se os preços alimentares continuarem a disparar como o fazem desde há várias semanas. Fonte: SkyNews, 09/03/2011

(6) A curto prazo, a fuga dos valores bursáteis (japoneses e outros) pode beneficiar os Títulos do Tesouro dos EUA, mas trata-se de um fenómeno transitório. Fonte: CNBC, 09/03/2011

(7) O último até à data é a reabertura dos processos de Guantanamo quando ele havia prometido o encerramento da prisão o mais tardar um ano após a sua eleição, atraindo assim milhões de eleitores da esquerda do Partido Democrata.

(8) O outro grande país ocidental cujas elites dirigentes estão na mesma situação é a França.

(9) Conforme se considere ou não a Eurolândia como uma economia em si própria. Ora, a cimeira de 11 de Março último que aprofundou ainda mais a integração orçamental e financeira dos países da zona Euro torna cada vez mais aberrante a posição consistente em querer contabilizar de maneira separada os grandes agregados económicos dos países da zona Euro. Assim, com 8.400 mil milhões €, o PNB da Eurolândia situa-se em segunda posição atrás dos Estados Unidos (10.428 mil milhões €), à cotação actual de 1€ por 1,4US$ e muito amplamente à frente da China (4.100 mil milhões €) e do Japão (3.850 mil milhões €). Fontes: Wikipedia, Eurozone , Lista de pa�ses por PIB .

(10) Sem mesmo evocar nesta fase o risco de uma neutralização parcial ou total da região de Tóquio, uma das metrópoles-chave do mundo destas últimas décadas, depois de uma contaminação nuclear.

(11) Como um trimarã.

(12) É preciso ter em mente que Pequim procura por todos os meios desembaraçar-se rapidamente, mas de maneira rentável, da sua montanha de Títulos do Tesouro e outros US dólares. O cataclismo que experimenta o Japão vai assim proporcionar aos dirigentes chineses uma ocasião única para aproximar estrategicamente Tóquio de Pequim.

(13) Inversamente, a muito controversa presença de tropas americanas no Japão vai evidenciar-se, para a opinião pública nipónica, como ainda mais anacrónica e inútil face ao desastre actual. É outro exemplo, como já se pôde constatar no caso das revoluções árabes, da inutilidade crescente do imenso aparelho militar americano: crise após crise, torna-se evidente que ele não tem praticamente nenhuma utilidade para permitir ao governo americano influenciar os acontecimentos.

(14) É certo com efeito que o nuclear civil acaba de sofrer um golpe brutal de que terá muita dificuldade para recuperar-se, nomeadamente porque esta catástrofe se inscreve doravante neste conflito entre elites e opiniões públicas que a crise sistémica global a cada dia exacerba um pouco mais. Dentre os países que vão sofrer o pleno impacto desta "revolução" em relação ao nuclear já se pode citar a França que há mais de cinquenta fez do nuclear civil uma das jóias da sua tecnologia e das suas exportações. Fonte: Spiegel, 14/03/2011

(15) Um factor que vai reforçar a evolução inexorável da região do Golfo para uma situação de caos, mesmo de conflito directo entre xiitas e sunitas, entre os povos da região e seus dirigentes, entre o Irão e a Arábia Saudita. O envio de tropas sauditas ao Bahrein é um indício da escalada dos riscos em toda a região assim como a implicação financeira dos Emirados Árabes Unidos que tentam colmatar com urgência quarenta anos de desinteresse por segmentos inteiros das suas populações. Fontes: AlJazeera, 15/03/2011; New York Times, 10/03/2011; AlJazeera, 10/03/2011

(16) Um dos raros factores "baixistas" que permitia esconder a subida dos preços da alimentação ou da energia em numerosos índices de preços. Assim, mesmo na China e em toda a Ásia Sudeste, o impacto das penúrias de componentes japoneses já se faz sentir com a alta imediata dos preços uma vez que a indústria electrónica japonesa deslocalizou maciçamente partes inteiras da sua produção através de toda a Ásia, mas conservando fabricações estratégicas no Japão. Fonte: China Daily, 15/03/2011

(17) E por toda a parte do mundo vão-se experimentar penúrias de carros japoneses e de peças sobressalentes para os mesmos. Dada a importância mundial da indústria automóvel japonesa, não haverá solução substitutiva fácil para por em prática. Assim, mesmo na Índia, ainda que pouco dependente das marcas japonesas, o impacto já se faz sentir directamente com a anulação pelos grandes grupos japoneses de vendas e de promoção de novos modelos. Fonte: Times of India,

(18) Várias refinarias japonesas foram destruídas. Isso implica importações japonesas acrescidas de produtos refinados que geram já altas de preços da gasolina nos Estados Unidos. Fonte: USAToday, 14/03/2011

(19) As economias exportadoras chinesa e alemão (assim como a da Coreia do Sul, Formosa, ...) vão igualmente sofrer as consequências negativas desta evolução.

(20) É importante manter em mente que o recuo da mundialização dos intercâmbios em proveito da recentragem em zonas económicas regionais dotadas de uma moeda única ou dominante (UE, Ásia, América Latina, ...) implica um recuo simultâneo das necessidades de US dólares para financiar as trocas internacionais. Ver diferentes GEAB anteriores.

(21) O que induziria igualmente consequências internacionais em matéria de precipitações radioactivas. 15/03/2011

[*] Global Europe Anticipation Bulletin.

O original encontra-se em www.leap2020.eu/...

Nenhum comentário:

Postar um comentário