por Chris Martenson [*]

resistir.info

O processo orçamental dos EUA está totalmente fora de controle. Em consequência, o seu futuro fiscal é especialmente negro.

O processo orçamental dos EUA está totalmente fora de controle. Em consequência, o seu futuro fiscal é especialmente negro. Tudo o que alguém tem a fazer é retroceder dois passos, ignorando inteiramente as querelas orçamentais sem significado actualmente a decorrer em Washington, para ver que a situação fiscal do governo federal está um pandemónio completo. De facto, tal como as coisas se posicionam em termos de despesas e receitas, o governo dos EUA está insolvente – os seus passivos excedem amplamente os seus activos na base do valor actualizado líquido.

Sim, Obama acaba de apresentar um plano que apela ao corte de uns US$4 milhões de milhões (trillion), acréscimos incrementais do défice ao longo dos próximos 12 anos, mas isto meramente obscurece o facto de que no entanto o défice ainda crescerá num montante especialmente vultuoso. Planos de ambos os partidos apelam ao acréscimo de mais dívida mas a um ritmo mais lento. É verdade, isso é uma espécie de progresso. Mas não o tipo de progresso que você queira trazer para casa.

Para qualquer um que seja mesmo um estudioso superficial de história ou tenha prestado a mais ligeira atenção do que transpirou quanto à Grécia, Irlanda, Portugal e outros países com uma tendência desenfreada a gastar mais do que tem, é claro qual será a progressão dos acontecimentos para os EUA.

Primeiro haverá uma crise fiscal/de financiamento que terá origem no mercado de títulos, especialmente no mercado de Títulos do Tesouro dos EUA. As taxas de juro dispararão e ou a austeridade será imposta sobre os Estados Unidos de um modo especialmente desagradável e draconiano (o mercado de títulos é especialmente impiedoso), ou será auto-imposto (não muito provável). As minhas estimativas indicam que este processo terá início antes do fim de 2012.

A seguir, se os EUA deixarem de atender aos decretos do mercado de títulos e tentarem manter despesas face à elevação de taxas de juro ou sair da perturbação através da impressão [de moeda], aumentam os riscos de que o US dólar sofra um grande declínio. Digamos que este processo começará um ano após o arranque da crise fiscal.

Assim é e não há alternativa. Uma crise fiscal possivelmente (provavelmente?) seguida por uma crise da divisa – e tudo iniciado por uma crise de liderança.

Quanto tempo demorará para que os mercados acordem para esta progressão simples é objecto de conjecturas. Aqui temos de recorrer a uma máxima simples que nos tem servido muito bem: Qualquer coisa que seja insustentável um dia terá de cessar.

No ano passado, os EUA não eram os únicos com agruras fiscais e económicas.

Este ano, os EUA distinguiram-se por serem a única economia avançada a aumentar o seu défice de base em 2011, segundo o FMI.

De modo bastante incisivo, recentemente o FMI esteve próximo de uma ruptura ao destacar que os EUA está a caminhar na direcção errada do ponto de vista fiscal (e por extensão do monetário) e a arriscar-se a uma crise sistémica por prosseguir um caminho insustentável.

Em 20 de Março, John Lipsky do FMI pronunciou palavras duras (num fórum em Pequim, deve-se notar):

Lipsky afirma que dívida de países avançados provoca o risco de crise futura quando os rendimentos começarem a subir

O fardo crescente da dívida dos países mais desenvolvidos do mundo, que se encaminham este ano para o recorde pós II Guerra Mundial, é insustentável e traz o risco de uma futura crise fiscal, disse John Lipsky do Fundo Monetário Internacional.

Este ano rácio médio da dívida pública de países avançados excederá 100 por cento do seu produto interno bruto pela primeira vez desde a guerra, disse hoje Lipsky, primeiro vice-director do FMI, num discurso num fórum em Pequim.

"As consequências fiscais da crise recente devem ser tratadas antes que comecem a impedir a recuperação e criem novos riscos", disse Lipsky. "O desafio central é prevenir uma potencial crise fiscal futuro, enquanto, ao mesmo tempo, criar empregos e apoiar a coesão social".

Estou de pleno acordo com a avaliação de que os EUA estão a acrescentar, não a subtrair, os riscos financeiros e fiscais que enfrentamos. Tais são os "prémios" de tentar sustentar o insustentável em defesa de um status quo que precisa sair da inactividade, uma curiosidade interessante de um tempo ultrapassado.

Já provámos que há um limite para quanta dívida destrutiva e não produtiva pode ser acumulada, mas os EUA estão agora quase isolados nas suas vãs tentativas de ressuscitar aquele modelo para um último lançamento.

O ASSOMAR DA CRISE DA DÍVIDA

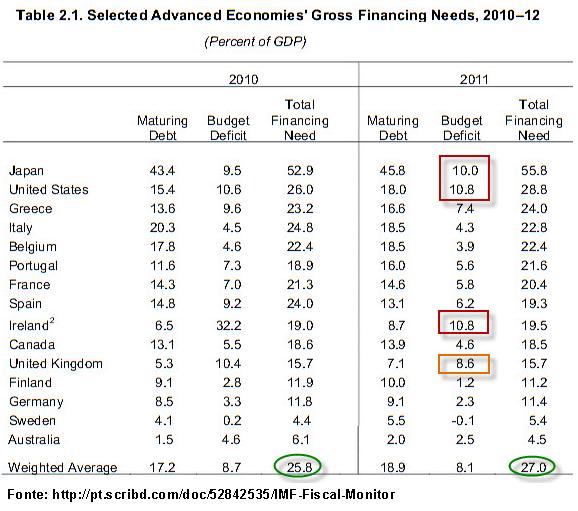

O FMI tem alguns dados firmes para apoiar as suas preocupações e recentemente divulgou um relatório no qual apresentou uma tabela que contém toda a essência da situação difícil de "crescer ou morrer" que confronta não só os EUA como todo o mundo desenvolvido.

Há um certo número de coisas a dissecar na tabela, de modo que vamos considerá-las uma por uma.

A primeira é que as necessidades totais de financiamento para os governos soberanos (apenas) da maior parte das chamadas "economias avançadas" expandiu-se entre 2010 e 2011 de 25,8% do PIB para 27,0% do PIB (círculos verdes). Isto significa que mesmo com a alegada recuperação a vigorar plenamente – uma miragem estatística sob muitos aspectos – o financiamento da dívida terá de crescer mais, não menos.

Já provámos que há um limite para quanta dívida destrutiva e não produtiva pode ser acumulada, mas os EUA estão agora quase isolados nas suas vãs tentativas de ressuscitar aquele modelo para um último lançamento.

O ASSOMAR DA CRISE DA DÍVIDA

O FMI tem alguns dados firmes para apoiar as suas preocupações e recentemente divulgou um relatório no qual apresentou uma tabela que contém toda a essência da situação difícil de "crescer ou morrer" que confronta não só os EUA como todo o mundo desenvolvido.

Há um certo número de coisas a dissecar na tabela, de modo que vamos considerá-las uma por uma.

A primeira é que as necessidades totais de financiamento para os governos soberanos (apenas) da maior parte das chamadas "economias avançadas" expandiu-se entre 2010 e 2011 de 25,8% do PIB para 27,0% do PIB (círculos verdes). Isto significa que mesmo com a alegada recuperação a vigorar plenamente – uma miragem estatística sob muitos aspectos – o financiamento da dívida terá de crescer mais, não menos.

É tão grande que convém repetir: As necessidades de financiamento bruto dos EUA e do Japão sõ de 28,8% e 55,8% do PIB de 2011, respectivamente. Trata-se de montantes estarrecedores e eles têm apenas, como seria de prever em qualquer quadro conceptual decente que combinasse liderança franca e dinheiro baseado na dívida com declínio líquido de energia, de tornar-se maiores passados uns poucos anos.

Concentrando um pouco a atenção, notaremos que três países ostentam défices fiscais além de 10% do PIB (Japão, Estados Unidos e Irlanda), enquanto o Reino Unido estão pouco atrás com um défice de 8,6% (ver quadrados de cor vermelho e laranja).

Como é que alguém permite tão impressionantes necessidades de tomada de empréstimos a taxas razoáveis sem a promessa explícita de que o crescimento retornará em breve? É impossível, pelo menos por muito tempo. Quem comprará toda aquela dívida a taxas ridiculamente baixas?

Os participantes autónomos do mercado já chegaram a uma conclusão, como evidenciado por Bill Grosse, da PIMCO, e outros, ao venderem todos os seus haveres em Títulos do Tesouro e começarem mesmo a vender a descoberto (to short) toda a porcaria. Eles estão a apostar em que a resposta é "apenas os bancos centrais e o seu tempo está a acabar".

Logo a seguir ao relatório que produziu a tabela acima (dentre muitas outras, algumas igualmente perturbantes) o FMI avançou com uma campanha de RP para pressionar:

FMI: Os EUA devem cortar a dívida maciçamente

Concentrando um pouco a atenção, notaremos que três países ostentam défices fiscais além de 10% do PIB (Japão, Estados Unidos e Irlanda), enquanto o Reino Unido estão pouco atrás com um défice de 8,6% (ver quadrados de cor vermelho e laranja).

Como é que alguém permite tão impressionantes necessidades de tomada de empréstimos a taxas razoáveis sem a promessa explícita de que o crescimento retornará em breve? É impossível, pelo menos por muito tempo. Quem comprará toda aquela dívida a taxas ridiculamente baixas?

Os participantes autónomos do mercado já chegaram a uma conclusão, como evidenciado por Bill Grosse, da PIMCO, e outros, ao venderem todos os seus haveres em Títulos do Tesouro e começarem mesmo a vender a descoberto (to short) toda a porcaria. Eles estão a apostar em que a resposta é "apenas os bancos centrais e o seu tempo está a acabar".

Logo a seguir ao relatório que produziu a tabela acima (dentre muitas outras, algumas igualmente perturbantes) o FMI avançou com uma campanha de RP para pressionar:

FMI: Os EUA devem cortar a dívida maciçamente

12/Abril/2011

O Fundo Monetário Internacional incitou os Estados Unidos a esboçarem medidas críveis para reduzir seu défice orçamental, pressionando a Casa Branca a pormenorizar planos para reduzir os níveis recorde da dívida.

O FMI disse que enquanto a maior parte das economias avançadas estava a dar passos para controlar fossos orçamentais, duas das maiores economias do mundo — Japão e Estados Unidos — atrasaram a acção para cuidar das suas recuperações.

O facto de o FMI ter decidido dizer que falta um guarda-roupa crível ao imperador diz-nos muito acerca de onde estamos na curva desta história (Pista: próximo do fim).

Nossa tarefa é entender como parecerá o fim do jogo.

Conclusão

Os EUA estão num caminho fiscalmente insustentável e desperdiçaram quase totalmente a oportunidade que esta crise representou para por a sua casa em ordem.

Obama, e seja quem for que se sente a seguir no gabinete oval, tem a tarefa imensamente difícil de explicar a pessoas comuns porque o aperto de cinto que está para vir aplica-se a eles e não aos bancos que criaram a confusão (e estão febrilmente a receberem bónus recordes em resultado).

Dado este constrangimento, e a paralisia geral de lógica que agora se apossa de Washington, podemos quase certamente esperar que a resolução do jogo de muitas décadas do kick-the-can [1]

será uma crise. O FMI pronunciou em tom muito medido e seco, se não aborrecido, a recitação dos riscos envolvidos.

Admito alguma afinidade com a sua avaliação, com o risco de deixar minha guarda descoberta, porque eles finalmente conformaram seus pontos de vista ao que tenho estado a escrever durante anos. O dinheiro baseado na dívida está em apuros. Ele é maldito se o tivermos e maldito se não o tivermos.

O único caminho de saída é aceitar a ideia de que os padrões de vida têm de cair para atenderem os excessos anteriores, uma admissão que "peritos" concordam ser politicamente impossível nos EUA neste momento.

Mas as condições e os riscos permanecem, pouco importando o que peritos pensem ser factível.

A tarefa de qualquer mercado em baixa (bear market) primário – e estamos na mãe de todos eles – é destruir riqueza.

Sua tarefa é preservar riqueza. Mas aperte o cinto; vai ser uma cavalgada árdua.

Meu conselho geral para o que vem aí permanece: Converta seu dinheiro fiduciário (fiat money) em coisas úteis. É verdade que o ouro não rende qualquer juro, mas nestes dias tão pouco o faz o dinheiro no banco e o ouro não pode ser desvalorizado pela política monetária temerária. De modo que possuir metais preciosos para a preservação do poder de compra deveria ser uma parte fundamental dos seus planos. E se bem que a curto prazo haja risco real de uma deflação nas commodities à medida que o Fed pressiona com a aproximação do fim da facilidade quantitativa (quantitative easing), meu conselho geral é que compre agora qualquer coisa que possa precisar no próximo ano. Isso porque você a utilizará de qualquer forma e é previsível que compre um bocado mais barato do que posteriormente.

Desfrute a vida, ame a sua família e note que o Sol ainda se levanta, que os pássaros ainda cantam e que todas as nossas fraquezas humanas acabarão finalmente por se resolver por si mesmas. Chegámos a um ponto peculiar na história em que a atitude é um elemento tangível da sua futura riqueza e o papel-moeda tornou-se como que um nevoeiro numa manhã cálida.

Faça o que quiser. Meu desejo é que desfrute a vida.

[1] kick-the-can : jogo infantil. Nossa tarefa é entender como parecerá o fim do jogo.

Conclusão

Os EUA estão num caminho fiscalmente insustentável e desperdiçaram quase totalmente a oportunidade que esta crise representou para por a sua casa em ordem.

Obama, e seja quem for que se sente a seguir no gabinete oval, tem a tarefa imensamente difícil de explicar a pessoas comuns porque o aperto de cinto que está para vir aplica-se a eles e não aos bancos que criaram a confusão (e estão febrilmente a receberem bónus recordes em resultado).

Dado este constrangimento, e a paralisia geral de lógica que agora se apossa de Washington, podemos quase certamente esperar que a resolução do jogo de muitas décadas do kick-the-can [1]

será uma crise. O FMI pronunciou em tom muito medido e seco, se não aborrecido, a recitação dos riscos envolvidos.

Admito alguma afinidade com a sua avaliação, com o risco de deixar minha guarda descoberta, porque eles finalmente conformaram seus pontos de vista ao que tenho estado a escrever durante anos. O dinheiro baseado na dívida está em apuros. Ele é maldito se o tivermos e maldito se não o tivermos.

O único caminho de saída é aceitar a ideia de que os padrões de vida têm de cair para atenderem os excessos anteriores, uma admissão que "peritos" concordam ser politicamente impossível nos EUA neste momento.

Mas as condições e os riscos permanecem, pouco importando o que peritos pensem ser factível.

A tarefa de qualquer mercado em baixa (bear market) primário – e estamos na mãe de todos eles – é destruir riqueza.

Sua tarefa é preservar riqueza. Mas aperte o cinto; vai ser uma cavalgada árdua.

Meu conselho geral para o que vem aí permanece: Converta seu dinheiro fiduciário (fiat money) em coisas úteis. É verdade que o ouro não rende qualquer juro, mas nestes dias tão pouco o faz o dinheiro no banco e o ouro não pode ser desvalorizado pela política monetária temerária. De modo que possuir metais preciosos para a preservação do poder de compra deveria ser uma parte fundamental dos seus planos. E se bem que a curto prazo haja risco real de uma deflação nas commodities à medida que o Fed pressiona com a aproximação do fim da facilidade quantitativa (quantitative easing), meu conselho geral é que compre agora qualquer coisa que possa precisar no próximo ano. Isso porque você a utilizará de qualquer forma e é previsível que compre um bocado mais barato do que posteriormente.

Desfrute a vida, ame a sua família e note que o Sol ainda se levanta, que os pássaros ainda cantam e que todas as nossas fraquezas humanas acabarão finalmente por se resolver por si mesmas. Chegámos a um ponto peculiar na história em que a atitude é um elemento tangível da sua futura riqueza e o papel-moeda tornou-se como que um nevoeiro numa manhã cálida.

Faça o que quiser. Meu desejo é que desfrute a vida.

[*] Autor de Crash Course .

O original encontra-se em www.chrismartenson.com/...

rencontrait à Milan son homologue italien Roberto Maroni.")

utilidade das sanções")