O charlatão Al Gore, que trombeteia aos sete ventos a impostura do aquecimento global, agora saiu-se com mais uma asneirada grossa. Diz ele pretender que nos EUA a produção de electricidade seja 100% livre de carbono até o ano 2020 (ver OilDrum ). O disparate é completo, delirante e absolutamente ignorante quanto a questões energéticas. Neste momento 50% da electricidade dos EUA é produzida em centrais termoeléctricas a carvão, outros 20% em termoeléctricas a gás natural e os restantes 30% por todos os outros meios (nuclear, hidráulica, eólica, etc). Como se pode pensar que em apenas 11 anos e meio possa ser alterada tal situação?

sábado, julho 19, 2008

sexta-feira, julho 18, 2008

Salvar o Freddie Mac e a Fanny Mae é má política económica

Resistit Info - 18/07/08

[1] O actor que no filme Casablanca interpreta o capitão Louis Renault.

[2] O vilão na série de ficção científica "Guerra das Estrelas".

[3] Gestor responsável pela falência fraudulenta da Enron.

[4] Financeiro americano que nas décadas de 70 e 80 criou o mercado dos títulos de alto rendimento, também conhecido como "o rei dos títulos lixo".

[5] Ayn Rand: Filósofa, defensora da teoria económica de Ludwig von Mises.

[6] Caveat emptor : regra nas leis de contratos determinando que o vendedor não garante a qualidade da sua mercadoria a menos que haja um compromisso especificado (o comprador compra ao seu próprio risco).

O original encontra-se em http://www.counterpunch.org/hudson07152008.html . Tradução de JF.

por Michael Hudson [*]

Estou a escrever este artigo acerca da Fannie Mae e do Freddie Mac sentado no Jardim Botânico de Queens. Não era o meu plano para hoje. A central de ar condicionado no meu apartamento avariou-se seis semanas atrás e ainda não foi reparada. Estão mais de 32º C lá fora e cerca de 38º C no meu apartamento, devido ao efeito estufa. Ontem refugiei-me na Biblioteca Publica de Forest Hills, mas está fechada ao domingo. Uma das poucas bibliotecas próximas de transportes públicos que normalmente está aberta é em Flushing. Assim, fui ali para escrever o texto final que descreve a perturbação financeira da semana passada.

Estou a escrever este artigo acerca da Fannie Mae e do Freddie Mac sentado no Jardim Botânico de Queens. Não era o meu plano para hoje. A central de ar condicionado no meu apartamento avariou-se seis semanas atrás e ainda não foi reparada. Estão mais de 32º C lá fora e cerca de 38º C no meu apartamento, devido ao efeito estufa. Ontem refugiei-me na Biblioteca Publica de Forest Hills, mas está fechada ao domingo. Uma das poucas bibliotecas próximas de transportes públicos que normalmente está aberta é em Flushing. Assim, fui ali para escrever o texto final que descreve a perturbação financeira da semana passada.

Infelizmente, quando cheguei à biblioteca Flushing, uma senhora explicou que devido aos cortes orçamentais da cidade, a biblioteca não mais abriria aos domingos. Já pela manhã, quando era suposta abrir, um grande número de chineses estavam à espera, na expectativa de utilizar os livros e os terminais de computador. Não havia indicação em chinês a explicar a situação, e eles continuavam a esperar quando desci a Main Street até o Jardim Botânico.

À primeira vista, isto parece não ter muito a ver com as perturbações dos últimos dias quanto ao destino da Fannie Mae e do Freddie Mac ou dos mercados imobiliários que eles ajudaram a inchar ao longo da última década. Mas a minha experiência de hoje tem tudo a ver com este tópico. Estas duas companhias semi-públicas de "empacotamento" de hipotecas dominam o mercado hipotecário do país e apoiaram os preços imobiliários direccionando mais de US$5 milhões de milhões (trillion) a fim de permitir que compradores de casas fizessem lances cada vez mais altos, o que rendeu milhares de milhões de dólares de bónus, lucros e juros para os banqueiros, correctores de hipotecas e empacotadores de dívidas da Wall Street, que são os beneficiários financeiros da bolha imobiliária.

E isto é o que realmente está em causa. Se cidades tais como Nova York não cortarem nos serviços públicos, elas teriam de fazer o que elas e quase todas as cidades e municipalidades americanas fazem tradicionalmente: financiar a maior parte dos seus orçamentos públicos através da tributação da propriedade. Mas fazer isso no mercado de hoje deixaria os proprietários de casas – e também os proprietários de edifícios comerciais – com menos rendimento para pagarem as suas hipotecas. Já este ano mais de um milhão de devedores deixaram de cumprir pagamentos de hipotecas de casas, e muitos agora atrasaram-se, a sugerir que a advertência do secretário do Tesouro Paulson de dois milhões de incumprimentos de hipotecas em 2008 pode ser demasiado baixa em um milhão.

Assim, este é o impasse (tradeoff). Se as cidades mantiverem o seu nível habitual de serviços públicos, elas terão de tributar a propriedade à taxa tradicional. Mas isto significaria que os preços da habitação seriam menores. O rendimento pago em impostos não estaria disponível para pagar banqueiros para capitalizar em pagamentos de juros sobre empréstimos hipotecários mais altos a fim de comprar casas a preços cada vez mais altos. Dada uma escolha entre habitação a preço mais acessível e melhor serviço público por um lado, ou "criação de riqueza" na forma de habitação com preços mais elevados (juntamente com encargos mais elevados), os americanos votaram esmagadoramente pela última — isto é, por habitação assim avaliada que força compradores a incidirem profundamente no endividamento, pagando aos banqueiros.

Para mim, isto parece louco, mas por outro lado sou economista e nós somos notoriamente incapazes de explicar porque o povo vota contra o que parece ser o seu próprio interesse. Em qualquer caso, esta aparente loucura foi o que fez mergulhar os preços das acções da Fannie Mae e do Freddie Mac na semana passada. Um político após o outro apareceu na televisão a pontificar acerca da necessidade de manter o imobiliário a preços inacessivelmente altos ao invés de caírem de volta para níveis mais acessíveis. Ninguém mencionou a opção de cidades e estados evitarem cortes nos serviços públicos através da tributação do imobiliário – principalmente o valor dos terrenos – que levantou voo a partir de 2000. Ninguém discutiu como ficaria uma economia com preços de habitação mais baixos e menos dívida hipotecária. Tudo o que eles podiam dizer era a necessidade de preservar o valor dos títulos e da hipotecas empacotadas possuídas pelas instituições financeiras. Estes são os títulos possuídos pelos 10 por cento mais ricos da população. Elas assumem a forma principalmente de empréstimos ao endividados 90 por cento da base. A economia como um todo pode não ter poupança líquida, mas os 10% do topo salvam-se — na forma de empréstimos aos 90 por cento da base. E eles não querem que o valor destes empréstimos seja reduzido.

A redução do valor contabilístico da dívida e preços mais baixos da propriedade seria boa para a maior parte da economia, mas é um anátema para a Wall Street. O Bear Stearns já afundou em resultado do seu modelo de negócio baseado no empacotamento de hipotecas lixo, e na semana passada o Lehman Bros. dava a impressão de estar a ir pelo mesmo caminho. Impressiona-me que a campanha eleitoral não esteja a debater acerca desta questão económica, mas imagino que é porque ainda estou no campo de Dennis Kucich e não noutro qualquer.

A questão política

Para milhões de proprietários de casas que assistem o preço das suas habitações cair abaixo das hipotecas que possuem, a questão é se devem pagar ou incumprir. Muitos não tem opção. Eles têm Hipotecas de Taxa Ajustável (Adjustable Rate Mortgages, ARMs) que estão a reajustar-se a taxas de juros drasticamente mais altas e exigem pagamentos de amortização muito para além da capacidade de pagamento do devedor.

Os incumprimentos que se aproximam ameaçam as hipotecas das instituições financeiras sobre tais propriedades, subindo a pirâmide económica para alcançar investidores e credores do topo. Alguém deve ter uma perda. Mas quem? Os grandes peixes ou os pequenos peixes?

Para os legisladores há duas possíveis respostas políticas. A primeira resposta e aparentemente a mais lógica seria recolocar as dívidas más a níveis que pudessem ser pagos. Esta redução de valor (write-down) manteria a orientação legislativa que vem desde o século XIII, de favorecer mais os devedores do que os credores. Afinal de contas, as leis da bancarrota cancelaram as prisões dos devedores, permitindo a estes recomeçasrem a vida. As leis sobre concessão de empréstimos, leis anti-usura e legislação semelhante têm procurado equilibrar o que as pessoas ganham e o que elas podem permitir-se pagar por habitação e outras dívidas. Este é o equilíbrio que seria restaurado ao amortizar parcialmente (writing down) dívidas más – ou dito de outra forma, a cancelar (write off) as dívidas más.

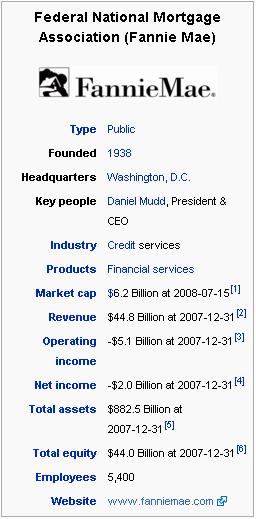

Mas não é este o caminho que o Congresso está a seguir. Ao invés de trazer as dívidas para dentro da capacidade de pagamento, seus comités bancário e imobiliário estão a tentar encontrar um caminho para re-inflacionar os preços da habitação. A esperança é permitir que os devedores das hipotecas existentes que não cumpriram, ou estão à beira de deixar de cumprir, fiquem em posição de vender tudo ou tomar emprestado o dinheiro devido em termos ainda mais fáceis junto à Federal Housing Administration (FHA). Isto deixaria agências do governo, ao invés da Wall Street, na posse de hipotecas lixo. Daria segurança não aos proprietários de casas e devedores de hipotecas e sim aos prestamistas e especuladores que possuem os US$5 milhões de milhões em hipotecas garantidas pela Federal National Mortgage Association (FNMA, “Fannie Mae”) e pela Federal Home Loan Mortgage Corp. (“Freddie Mac”), bem como as companhias de seguros de incumprimentos penduradas e cujos IOUs agora afundaram no status de lixo.

Qual é o significado de comprar seguro contra incumprimentos de hipoteca, afinal de contas, se as reservas da seguradora são minúsculas em comparação com o provável volume de incumprimento? As companhias de seguros monoline (firmas cujo único negócio é fazer seguros de incumprimento) ganham o seu dinheiro a emitirem apólices, não a pagá-las. Seus executivos já tomaram o dinheiro e fugiram. Mas é para a sua clientela financeira mais rica que os corações dos congressistas sangram, não para as vítimas da fraude das hipotecas subprime e das fraudes associadas da Wall Street ao empacotar hipotecas lixo e vendê-las a vendedores institucionais internos e no estrangeiro.

A pergunta é: como pode uma economia sobreviver com milhões de proprietários de casas a não cumprirem os pagamentos e a propriedade da riqueza polarizada entre credores e devedores. Foi isto o que mergulhou o mundo na depressão na década de 1930 e, muito antes disso, o que reduziu o Império Romano ao cativeiro da dívida e à servidão.

Estará tudo isto a acontecer outra vez nos dias de hoje? Ou poderão as coisas simplesmente retornarem ao normal com as dívidas de hoje sendo liquidadas pelo concessão de empréstimos de ainda mais dinheiro e incidindo mais uma vez em dívida, naquilo que é conhecido como a "magia do juro composto"?

O Congresso dos democratas pressiona as famílias americanas a pagarem preços mais altos pelo seus lares

Os responsáveis do comité bancário do Congresso estão simplesmente a comportar-se como fazem tradicionalmente os políticos, dando prioridade aos principais contribuidores das suas campanhas nos sectores financeiro e imobiliário. Dirigido pelos senadores democratas Charles Schumer da Wall Street e Christopher Dodd da indústria de seguros do Connecticut, e apoiado pelo congressista Barney Frank do sector imobiliário, o Congresso procura salvar os patrocinadores da bolha, não as suas vítimas. O plano é re-inflacionar a bolha habitacional pelo menos durante tempo suficiente para que os maiores bancos e outros especuladores financeiros se livrem dos seus haveres mais arriscados. Os valores contabilísticos destas hipotecas – e o imobiliário por trás delas – são puramente fictícios, apesar da caiação AAA das agências de classificação de títulos, as quais elas próprias estão agora sob investigação devido ao fatal conflito de interesses estilo Arthur Anderson entre os seus ramos de investigação e de vendas.

Tratando do imobiliário, e portanto das políticas urbanas locais onde se verificam a maior parte das manobras com valores de propriedade, a Fannie Mae e o Freddie Mac são em grande medida criações dos democratas. James A. Johnson dirigiu a Fannie durante a maior parte da década de 1990 e era o seu principal lobbyista. Até Junho ele estava à cabeça da equipe que detectava vice-presidenciáveis, mas desistiu quando foi revelado que obteve hipotecas em termos irrealistamente favoráveis do notório Countrywide Financial de Angelo Mozilo. O antigo responsável do FNMA, Franklin D. Raines, era chefe de orçamento do presidente Clinton. Foi forçado a demitir-se quando foram descobertos sérios problemas na contabilidade. Outros quadros da Fannie incluem Jamie Gorelick, antigo vice procurador-geral de Clinton, e Thomas E. Donilon, chefe da equipe de Clinton na Secretaria de Estado.

Sem dúvida, o oportunismo político levou a Fannie e o Freddie a cobrirem todas as bases, tornando-se conhecidas por contratarem parentes de políticos poderosos sempre que eles estivessem em posição de ajudar. Mas pelo menos desta vez o problema não é culpa de George Bush. O Wall Street Journal parece mais próximo da razão do que o Congresso dos democratas. No fim de semana o seu editorial clarificou o que os socialistas desde Marx tem estado a dizer: "O que os contribuintes precisam entender é que a Fannie e o Freddie já praticam socialismo, embora da espécie desonesta. O seu lucro é privatizado mas o seu risco é socializado". Denominando a FNMA e o Freddie de "monstros de alto risco", o jornal observou que "a Wall Street e os construtores de casas também se aproveitaram do negócio subsidiado, e também pagaram ao Congresso em dinheiro e em espécie". Concluía a perguntar se estas empresas patrocinadas pelo governo (government-sponsored enterprises, GSEs) justificavam-se de todo. "Além do fracasso absoluto, o pior cenário seria uma injecção de capital que deixasse as companhias livres para cometerem a mesma rematada desordem outra vez daqui a dois ou dez anos".

Num artigo separado o WSJ observou que "Na base de um valor justo, a companhia [Freddie Mac] tem um valor líquido negativo de aproximadamente US$17 mil milhões". O problema é que não há "mercado" – isto, nenhuma oferta de compradores igualmente crédulos – para aceitar estes maus empréstimos, excepto a preços de agonia. Através da cobiça a curto prazo e da incompetência, a indústria da dívida habitacional arriscou-se a empréstimos hipotecários altamente alavancados pela dívida e concebidos por fraudadores. Eles não podem ser chamados exactamente de vigaristas (crooks), porque ao invés de serem acusados foram premiados com dezenas de milhões de dólares em bónus por fazerem tanto dinheiro como inovadores de dívida para os sectores das finanças, dos seguros e do imobiliário.

O lugar deles está a ser ocupado pelo governo como comprador de último recurso das dívidas podres. Suponho que isto possa ser chamado de Socialismo Financeiro – o cenário em que se torna necessário resgatar o Capitalismo Financeiro, pelo menos as suas maiores instituições ("demasiado grandes para falirem) no topo da pirâmide económica. Ou poderá ser chamado de "capitalismo financeiro imobiliário". Mas na conversa de Washington isto é tratado eufemisticamente com a habitual roupa populista do Partido Democrata como "democratização da propriedade" e "incremento na propriedade de casas", pela qual querem endividar uma fatia crescente da população até ao ponto em que arcar com as hipotecas absorverá a maior parte do seu rendimento pessoal disponível.

Pode uma nova bolha imobiliária ser inchada?

Permanece o facto de que tal como todas as bolhas financeiras na historia, a começar com a Bolha dos Mares do Sul da Inglaterra e a Bolha do Mississipi da França na década de 1710, aproximadamente três séculos atrás, a bolha de hoje foi patrocinada pelo governo. Esqueça a "loucura das multidões" da propaganda do mercado livre. Os que estão perto do prato e políticos astutos tentam sempre culpar a vítima. A realidade é que a Fannie, o Freddie e o FHA deram uma pátina de confiança à concessão irresponsável de empréstimos e à fraude absoluta. Este jogo de confiança levou-os a garantirem uns US$5,3 milhões de milhões de hipotecas, e a manterem US$1,6 milhão de milhões mais na sua própria contabilidade para emitir títulos que pagavam taxas de juro razoavelmente baixas, e utilizavam este procedimento para comprar hipotecas que rendiam taxas algo mais elevadas. Esta espécie de arbitragem de taxas de juros foi o que fizeram as Caixas Económicas (S&Ls) na década de 1980 – um paralelo relevante, como discutirei abaixo.

O mito é que o papel da Fannie e do Freddie é simplesmente difundir a propriedade tornando-a acessível à maior parte da população. A Fannie Mae foi estabelecida na Depressão, em 1938, como parte do New Deal de Roosevelt, e privatizada em 1968. O Freddie Mac foi estabelecido mais tarde, em 1970, para comprar hipotecas das Caixas Económicas e dar-lhes "liquidez", desenvolvendo mercado para além dos bancos e das S&Ls que originaram estes empréstimos. Mas isto revelou-se como o "pecado original", por assim dizer. Investidores não bancários foram obrigados a depositar a sua confiança nos originadores da hipoteca – bancos, S&Ls e correctores de hipotecas, cujas fileiras estão pejadas de fraudadores e vigaristas.

Seja o que for que chamemos a isto, o sonho desta gente é retornar à era aparentemente dourada patrocinada por Alan Greenspan no Federal Reserve. Foi a década dos multimilionários rápidos das hipotecas a subscreverem ficticiamente grandes hipotecas e vendendo-as a fundos de pensão e banqueiros alemães e ingleses ansiosamente à procura de umas poucas fracções extra de pontos percentuais no rendimento corrente de modo a justificar um grande bónus ao apregoarem superar administradores de dinheiro mais baseados na realidade.

Tudo isto é tão americano quanto a torta de maçã. Conversa política altruísta à parte, a razão porque os sectores das finanças, seguros e imobiliário (FIRE) fizeram lobby tão arduamente junto à Fannie e ao Freddie é que a sua função financeira fora tornar a habitação cada vez mais inacessível. Eles haviam inflacionado os preços dos activos com crédito o qual havia endividado os possuidores das casas num grau sem precedentes na história. Foi por isto, afinal de contas, que a bolha do imobiliário explodiu. Mas o Congresso agora actua como se o único caminho para resolver o problema da dívida fosse criar ainda mais dívida, inflacionar mais os preços imobiliários arranjando ainda mais crédito para aumentar os preços que os compradores de casas devem pagar. O plano é portanto pretender que a irrealidade financeira da Bolha da Economia possa ser tornada real pelo Socialismo Financeiro.

Pode este plano funcionar? A razão porque a Fannie e o Freddie foram capazes de tomar emprestado a taxas mais baixas do que os seus rivais deve-se ao seu patrocínio público que levava os investidores a acreditarem que havia uma implícita garantia pública de não deixá-los fracassar. E tendo em vista o facto de que estas duas agências representavam uns US$5 milhões de milhões em hipotecas – aproximadamente a metade dos cerca de US$12 milhões de milhões do mercado hipotecário habitacional dos EUA – elas na verdade pareciam "demasiado grande para falirem". O valor facial das hipotecas que garantiram é aproximadamente tão grande como toda a dívida federal dos EUA possuída pelo público. Isto significa que a dívida federal nominal duplicaria se eles fossem abaixo. Mas pelo menos o governo pode sempre imprimir dinheiro, ao passo que o imobiliário por trás das hipotecas garantidas pela Fannie e pelo Freddie (ou mantidas nas suas próprias contas) está a mergulhar em preço para dentro do pavoroso território da Situação Líquida Negativa.

Mas sobre os ombros deles cavalga a esperança de re-inchar os preços habitacionais para salvar os administradores financeiros que procuraram ganhar dinheiro com a criação de dívida ao invés da formação de capital tangível. Assim, a questão é se os preços habitacionais podem ser elevados a um nível que obrigue famílias a incorrerem em ainda mais dívida do que aquela que arcam agora – com entradas ainda mais baixas, subsidiadas a expensas públicas.

Neste caso o subsídio não seria de todo realmente para os possuidores das casas, mas para os possuidores do sistema financeiro de hipotecas. O objectivo não seria tornar a habitação mais acessível, mas menos, porque as dívidas seriam maiores!

A maior parte dos investidores encara a situação como sendo mais política do que estritamente económica. Ouve-se muitas vezes nestes dias acerca da garantia "implícita" do governo de fazer bons os títulos emitidos pela Fannie e pelo Fred para financiar estas hipotecas lixo. A sua constante repetição reflecte a ansiedade que os possuidores de títulos sentem acerca de quão saudável são realmente os seus haveres em títulos. (As acções da Fannie e do Freddie acabam de mergulhar para menos de 10 por cento das suas antigas alturas. Os investidores obviamente esperam que a sua situação líquida seja anulada, a la Bear Stearns.)

A palavra "implícita" significa "não explícita". Há uma atormentante alusão ao que pode ser, mas que ainda não existe num sentido legal. Os que comeram almoços gratuitos no Capitalismo Financeiro Imobiliário clamam serem vítimas inocentes de uma viragem negativa "inesperada" no mercado. (Más notícias são sempre "inesperadas" na medida em que os porta-vozes financeiros e os repórteres dos media estão com isso preocupados, assim como Claude Rains [1] ficou "chocado" ao descobrir que havia jogo no Rick's Café.)

A distinção entre implícito e explícito pode ser demasiado filosófica para a maior parte dos administradores de dinheiro que trabalham em instituições financeiras que compraram títulos da Fannie Mae e do Freddie Mac, bem como pacotes de hipotecas lixo. A maior parte destes burocratas não precisa de muita educação. Tudo o que precisam é de cobiça, e isso não pode ser ensinado. É um vício – e na Wall Street vive-se no curto prazo, de um bónus anual para o seguinte.

Os bónus da Wall Street baseiam-se no "desempenho" em relação à norma – uma taxa de retorno de título do Tesouro, ou a média do fundo mútuo ou do fundo do mercado monetário. Qualquer um pode ultrapassar estas médias simplesmente comprando os títulos mais arriscados e portanto de mais alto rendimento.

O predador ou a vítima – quem será apoiado pelo Congresso?

Na viagem de metro para o meu desejado ponto frio em Queens abri o Sunday New York Times de hoje a fim de procurar um artigo da sempre informativa Gretchen Morgenson acerca de um cliente do Countrywide Financial ao qual foi aplicada uma hipoteca com taxa ajustável re-estabelecendo uma taxa para além dos seus meios de pagamento. O credor hipotecário ficou tão frustrado com não respostas às suas tentativas anteriores de comunicação que enviou uma mensagem email a um bloco de endereços do Countrywide a pedir para renegociar sua hipoteca em termos mais razoáveis de modo a evitar um incumprimento. Isto é o que Henry Paulson tem estado a pressionar os tomadores de empréstimos "responsáveis" a fazer – e a Countrywide é responsável por cerca de US$1,5 milhão de milhões em empréstimos hipotecários, a maior parte deles subprime.

Este email realmente chegou ao co-fundador e presidente do Countrywide, Angelo Mozilo, citado acima por ter dado ao chefe da Government National Mortgage Association e enquanto este era conselheiro de Obama uma hipoteca em termos notavelmente acessíveis. O Sr. Mozilo é o Darth Vader [2] do mercado hipotecário global, e provavelmente o indivíduo mais responsável entre todos os demais por arruinar financeiramente mais vidas do que qualquer outro homem no planeta, incluindo Ken Lay [3] e Michael Milken [4] . Até que surja o filme biográfico, teremos de contar com o artigo da Sra. Morgenson ("The Silence of the Lenders", The New York Times, 13/Julho/2008).

O sr. Mozilo realmente respondeu. Ele considerou o pedido para baixar as exigências hipotecárias da companhia como "Repulsivo". O próprio pensamento de devedores não cumprirem contratos escritos que haviam assinado – contratos que se revelaram negócios de isca e anzol assinados sob coação – parecia ameaçar a própria instituição da propriedade privada. Afinal de contas, não concordara a hipoteca em "ajustar" para cima a sua taxa de juros até uma taxa de extracção do seu rendimento mais próxima do mundo real?

Uma "conselheira de treino" da "equipe de retenção de casas" da Countrywide tentou ser mais prestativa. "Talvez você possa comer menos", sugeriu ela, quando o hipotecado lhe disse que tudo o que lhe sobraria era US$10 por dia depois de pagar a sua hipoteca.

Talvez a minha mente esteja a perambular demasiado longe, mas recordei-me da linguagem da Suméria e da Babilónia para credores. Os contratos diziam que lhes seria permitido "comer" os juros sobre dívidas possuídas por cultivadores e devedores. Na Idade do Bronze os contratos do tempo de Hamurabi (cerca de 1750 AC) tipicamente conclamavam os devedores rurais a pagarem as suas dívidas em grãos (os quais eram cambiados a par com a prata, um litro de grão por shekel de prata), pesados sobre a eira no tempo da colheita. A teoria económica pós-clássica baseia-se no princípio da utilidade marginal decrescente. De acordo com esta teoria, o prazer de consumir mais de uma qualquer dada mercadoria diminui com cada unidade adicional que é consumida. Isto parecia sugerir que quando as pessoas ficassem mais ricas tornar-se-iam menos cobiçosas, deixando aberto o caminho para os consumidores mais pobres "alcançarem-nas". Era um quadro feliz de economias a dirigirem-se naturalmente e quase automaticamente para uma distribuição de riqueza mais igualitária.

É claro que isto era uma ficção absoluta. Mas foi um "erro bem sucedido" que ganhou para a escola da utilidade marginal enormes subsídios financeiros a fim de que departamentos de ciências económicas ensinassem esta distracção, a qual expulsou a teoria económica clássica com a sua discussão de incrementos não merecidos, almoços gratuitos e a polarização da riqueza por rentistas (uma palavra que hoje é quase tão anacrónica quanto "usurário").

Obviamente, estes teóricos da utilidade marginal nunca ouviram falar do vício da riqueza que Aristóteles e outros observadores antigos descreveram. Quanto pode um credor "comer" na prática? A resposta é "tudo"! É isto, acima de tudo, que é o vício da riqueza.

Ele está implícito na matemática da "magia dos juros compostos". Esta é a magia que está a provocar a crise do imobiliário que mergulha a Fannie Mae, o Freddie Mac e o Lehman Bros. na beira da insolvência.

Uma repetição da crise de seguros das Caixas Económicas federais (S&L):

A salvar os tomadores de riscos, não as suas vítimas

Títulos lixo emitidos por atacantes (raiders) corporativos eram os de mais alto rendimento na década de 1980 – antes de prejudicarem as Caixas Económicas (S&L). Desde que o Federal Reserve inundou a economia com crédito após a bolha dos dot.com em 2000, as hipotecas lixo foram os títulos de mais alto rendimento. Enquanto isso, no Federal Reserve, o presidente Alan Greenspan desregulou o sistema bancário para permitir ao habitual conjunto de vigaristas financeiros exprimirem os seus "espíritos animais" que, acreditava ele, eram a força conduta no seu mundo de fantasia à Ayn Rand [5] .

O resultado é uma repetição do colapso das S&L duas décadas atrás – um velho filme financeiro, por assim dizer. O salvamento das S&L é relevante hoje porque propostas para salvar os detentores de títulos da FNMA e do Freddie Mac são amargamente semelhantes ao salvamento dos depositantes das S&L na década de 1980. Apenas um punhado de S&Ls foi coberta – e elas foram as notórias tomadoras de riscos. Seus depositantes não eram mães e pais da vizinhança. Eram grandes poupadores institucionais, que não se importaram com o risco ou com comportamentos desonestos, porque havia uma garantia do governo através da FSLIC: a Federal Savings and Loan Insurance Corporation. E esta salvou os grandes depositantes.

Passagem rápida para os dias de hoje. Muitos meses atrás mostraram que a FNMA estivera a cozinhar a contabilidade. Mas os grandes especuladores não se importaram. Embora não houvesse garantia oficial do governo, havia uma protecção "implícita" para tomadores de riscos. As firmas de seguros financeiros aumentaram drasticamente os prémios dos seguros de incumprimento para estas duas agências de hipotecas patrocinadas pelo governo. Mas investidores ainda foram capazes de ganhar uns poucos pontos base a mais do que através da compra dos seus títulos normais.

Deveriam eles ser salvos? E se o governo não o fizesse, significaria isto que a FNMA viria abaixo e o mercado hipotecário estado-unidense afundaria?

Será que realmente queremos uma nova bolha? Ou a re-industrialização?

Vamos dar um passo atrás e examinar a função que a Fannie e o Freddie desempenharam na Bolha Económica de hoje.

Quem esperaria que o Fed, como "conselho director" para o sistema bancário comercial, a Federal Housing Agency (FHA), a FNMA e o Freddie Mac, criaturas do sector imobiliário, viesse a dar suporte? Ostensivamente criados para servirem "o povo", 90 por cento do qual é devedor, estas instituições realmente apoiam os 10 por cento da população que são credores.

Este ano já assistiu a um milhão de arrestos e o colapso dos títulos lixo está a agravar-se. Os preços das casas estão a mergulhar quando as taxas de juro das eufemisticamente chamadas hipotecas de taxa ajustável (ARMs) "ajustam-se" na única direcção para que foram concebidas: a saltar de taxas tentadoras para níveis de agonia. É mais difícil tomar emprestado no mercado de hoje. A economia atingiu seu limite de dívida e está a entrar na fase da insolvência.

Nós não estamos no fim de um ciclo e sim no fim de uma era. O velho mundo da dívida encareceu num grau tão fraudulento que não pode ser restaurado, apesar da revogação do Glass-Steagall Act em 1999 que desencadeou conflitos financeiros de interesse quando a administração Clintou apoiou o secretário do Tesouro Robert Rubin e o lobbysta financeiro Greenspan na afirmação de que os mercados financeiros seriam auto-reguláveis e cumpridores da lei. A bolha imobiliária foi tornada possível num grau excepcional uma vez que a população da América saiu da Segunda Guerra Mundial relativamente livre de dívidas. Cada recuperação elevou o nível de dívida a um grau mais elevado. Isto é como alguém a tentar conduzir um carro com os travões a pressionarem cada vez com mais força todas as vezes em que aparece um semáforo (recessão). Nós agora atingimos o limite do endividamento, e a economia está cravada. A guerra de classe está de volta nos negócios, com uma vingança. Ao invés de ser a velha e familiar guerra de classe entre os empregadores industriais e a sua força de trabalho, esta reverte à velha guerra de classe pré-industrial de credores contra devedores. O seu princípio director é "O peixe grande come o peixe pequeno", principalmente pela dinâmica da dívida que expulsa a prometida economia da livre escolha.

Isto está a ser retratado como uma economia pós industrial, mas é uma história muito mais antiga. Nenhuma economia na história foi alguma vez capaz de liquidar as suas dívidas. Esta é a essência da "magia dos juros compostos". A dívida cresce inexoravelmente, tornando ricos os credores mas empobrecendo a economia no processo, destruindo portanto a sua capacidade para pagar. Reconhecendo esta dinâmica financeira, a maior parte das sociedades optou pela resposta lógica. Desde a Suméria no terceiro milénio AC e a Babilónia no segundo milénio até a Grécia e Roma no primeiro milénio AC, e depois desde a Europa feudal até as dívidas e complicadas reparações de guerra Inter-Aliadas que arruinaram as finanças internacionais após a I Guerra Mundial, a resposta tem sido reduzir as dívidas à capacidade para pagá-las.

Isto só pode ser feito pela eliminação das dívidas que não podem ser pagas. A alternativa é a escravidão pela dívida (debt peonage). Ao longo da maior parte da história, países descobriram reiteradas vezes que a bancarrota – eliminação de dívidas – é o meio para libertar economias. A ideia é libertá-las de uma situação em que o excedente económico é divergido para longe de novos investimentos tangíveis a fim de pagar banqueiros. A ideia clássica de mercados livres é evitar monopólios privados, tal como o privilégio único dos banqueiros comerciais de criarem crédito bancário e cobrarem juros sobre ele.

As propostas actuais substituiriam dívidas más que não estão publicamente seguradas (excepto pela garantia "implícita" que os legisladores relevantes têm de comprar) com novas dívidas, e novos chupadores (suckers) a serem deixados na posse do saco. Sauditas e cidadãos do Bahrain, em particular, estão a ser cortejados.

Mas o principal é que há uma campanha pública que está a ser lançada pelo sector FIRE (Finance, Insurance and Real Estate) para convencer o público americano de que, nas infames palavras de Margaret Thatcher, "não há alternativa" (TINA). (Ver por exemplo a excelente cobertura do Wall Street Journal da crise do FNMA/hipotecas em 11/Julho/2002, p. A12.) Quando se ouve tal coisa, isto quer dizer que a censura política está a ser mobilizada para inundar os media populares com o equivalente intelectual das moscas de fruta estéreis a serem soltas para travar a disseminação de uma ameaça. Tudo o que se ouve é uma barragem de afirmações de que o governo deve preservar as ficções financeiras da FNMA e do Freddie Mac a fim de "salvar o mercado".

Mas o que é "o mercado" que está para ser "salvo"? Para a Wall Street e os seus advogados no Congresso, é a massa de dívidas más a crescerem às taxas "mágicas" dos juros compostos, para além da capacidade de pagamento dos devedores. Se os devedores não puderem pagar, então o Governo – "contribuintes" que apanhe o cheque para a Wall Street. Enquanto isso, mais isenções fiscais estão para ser dadas a fim de deixar o sector das finanças, seguros e imobiliário com bastante dinheiro para "recuperarem" as suas perdas, através da extracção de ainda mais rendas e juros dos consumidores e assalariados da economia industrial.

A hipocrisia habitual está a ser servida para apoiar a afirmação de que tudo isto é necessário para "salvar a classe média", mesmo quando o que está a ser salvo são as suas dívidas, não os seus activos. Alguém tem de dar – e os 10 por cento mais altos da população querem ter a certeza de que não é a sua própria posição económica, mas sim aquela dos 90 por cento da base. O "modo de vida" que está a ser salvo não é aquele do proprietário da casa, mas o da escravidão pela dívida para suportar a concentração da riqueza no topo da pirâmide económica.

Minha modesta proposta

Os accionistas da FNMA e do Freddie Mac provavelmente serão exterminados, tal como o foram os accionistas das S&L no salvamento seus depositantes na década de 1980. Há um caminho simples para salvar as funções públicas da FNMA e do Freddie, se eles na verdade forem considerados necessários para continuar a suportar o mercado da dívida. Isto pode ser feito sem salvar os especuladores que compraram as hipotecas empacotadas.

Antes de mais nada, nem todas as hipotecas que estas duas agências compraram ou garantiram são lixo. A maior parte é genuína e está a ser paga. Os pobres são honestos, afinal de contas, e eles pensam que deveriam pagar por uma questão de honra mesmo se não for do seu interesse económico assim fazê-lo quando as suas casas caem em situação líquida negativa. Deixem estas hipotecas continuarem a apoiar os títulos existentes da FNMA e do Freddie Mac para que eles realmente recebam o serviço da dívida hipotecária. Se houver algum problema, deixem os possuidores de títulos terem a perda (haircut) habitual que é suposta acompanhar o risco. É por isso que estas hipotecas têm taxas de juro tão elevadas, afinal de contas. Isto é a lei para todos os possuidores de títulos quando os seus investimentos vão para baixo. Por que fazer uma excepção para os participantes na bolha imobiliária?

A regra do caveat emptor [6] deveria aqui ser aplicada aos banqueiros e investidores. Eles compraram um produto – um fluxo de rendimento que eles acreditaram ou pretenderam que podia ser pago. Qualquer estudante que aprende a matemática do juro composto sabe que no fim as dívidas de nenhuma economia podem ser pagas. Assim, isto deveria ser uma limitação financeira especial.

Para manter as suas actividades correntes, deixem a Fannie e o Freddie emitirem uma nova série de títulos – a série "nós não falsificaremos mais". Ela seria baseada numa nova honestidade baseada em avaliações mais realistas da administrabilidade financeira da habitação, a qual eles são supostos estar a promover. Estes passos não provocariam um colapso.

Mas antes de avançar para salvar a FNMA e o Freddie Mac, podemos perguntar se seria uma tragédia para a sua dívida cessar garantias. A Wall Street deu aos políticos a história de encobrimento: de que [devem] apoiar a FNMA e o Freddie com o pretexto de que o seu empacotamento e revenda de hipotecas em grandes "fatias" proporciona liquidez. Seus defensores afirmam estar a "modernizar" o mercado hipotecário de imóveis ao criar padrões uniformes e pacotes homogéneos. Mas estes pacotes estavam cada vez mais contaminados com lixo, colocando despojos hipotecas de taxa ajustável (ARMs) sem qualquer sinal de entrada e NINJAs (no income, no job) dentro das salsichas financeiras.

O que a Fannie e o Freddie fizeram foi proporcionar uma vasta nova fonte de procura para hipotecas. O seu papel foi estender o mercado para a dívida hipotecária, criando oportunidades de ganhar dinheiro financeiramente num ambiente de inflação dos preços dos activos – a Bolha Económica. O efeito foi pressionar para cima os preços da habitação. Isto tem sido o grande jogo americano durante um século. E ele voltou-se cada vez mais para investidores no exterior (incluindo crédulos bancos alemães, os quais foram os primeiros a falirem por confiarem no mercado de hipotecas lixo dos EUA), inchando a oferta de fundos emprestáveis que aumentam os preços da propriedade.

Antes da FNMA e do Freddie Mac, bancos que emitiam hipotecas mantinham-nas consigo, porque não havia compradores cegos lá fora. Isto foi na era anterior à fraude. Ela é agora encarada como a Era Dourada. Os preços da habitação eram mais baixos, e os compradores não tinham de incidir profundamente em dívidas para comprarem casas. Mas o Senado e o Congresso – pelo menos os democratas – estão a pressionar a FHA e outras agências governamentais a apoiarem o mercado hipotecário através da emissão de empréstimos com pagamento inicial zero e outros subsídios. O objectivo imediato não é ajudar os compradores de casas – os quais na verdade terão de pagar mais se o mercado habitacional re-inchar. Cada nova crise económica acrescenta umas poucas novas palavras à língua inglesa. Desta vez obtivemos "re-inchar" ("reflate"). Outras incluem a do Prof. Roubini, da Universidade de Nova York, de "estagdeflação" ("stagdeflation") para uma combinação de deflação da dívida de rendimentos e inflação de preços para commodities quando o dólar afunda em resposta ao défice da balança de pagamentos resultante em larga medida da guerra do Iraque. Mas isto é uma outra história. A história de hoje é acerca de como o Congresso está a pretender salvar os bancos que compraram ou empacotaram estes títulos lixo, acerca da inutilidade deste salvamento e acerca de como seria muito mais simples e mais justo simplesmente cancelar (write off) as dívidas más.

Conclusão

Os US$13 milhões de milhões (trillion) da dívida interna imobiliária não são mais pagáveis do que os US$3,5 mil milhões da dívida do governo a bancos centrais estrangeiros, ou a própria dívida pública aliás. Adam Smith observou há mais de dois séculos que nenhum governo alguma vez repagou as suas dívidas. Naquele tempo a aristocracia – os herdeiros dos senhores da guerra Vikings que conquistaram a Grã-Bretanha e outros países europeus e puseram as suas terras comuns em regime de propriedade privada – possuía a maior parte da terra livre e limpa. Hoje, o imobiliário foi "democratizado", mas isto foi feito a crédito. As hipotecas são as maiores dívidas da maior parte das famílias americanas. Neste papel, a dívida imobiliária tornou-se a base para o sistema bancário comercial, e portanto a base dos 10 por cento mais ricos da população que mantém os 90 por cento da base em dívida. Isto é o que são acima de tudo a Fannie Mae, o Freddie Mac e "o mercado".

Nenhum dos dois partidos no Congresso apoia uma nova lei da bancarrota. O dinheiro dos lobbies simplesmente não está ali. Assim, a alternativa preferida parece ser uma nova bolha imobiliária, a qual significa mais escravidão pela dívida para os novos compradores de casas ao invés de os preços da habitação caírem outra vez para proporções mais comportáveis.

Naturalmente, há uma alternativa (there is an alternative, TIAA). É fazer da renda a base do sistema fiscal ao invés de ser a base para expandir dívida junto aos bancos. O imobiliário poderia libertar o trabalho e a indústria de terem de pagar impostos. Ao contrário, a não tributação da propriedade forçou o trabalho a arcar com o fardo fiscal, e também a pagar uma soma equivalente em juros para os bancos.

Mas isso é assunto para um futuro artigo.

[1] O actor que no filme Casablanca interpreta o capitão Louis Renault.

[2] O vilão na série de ficção científica "Guerra das Estrelas".

[3] Gestor responsável pela falência fraudulenta da Enron.

[4] Financeiro americano que nas décadas de 70 e 80 criou o mercado dos títulos de alto rendimento, também conhecido como "o rei dos títulos lixo".

[5] Ayn Rand: Filósofa, defensora da teoria económica de Ludwig von Mises.

[6] Caveat emptor : regra nas leis de contratos determinando que o vendedor não garante a qualidade da sua mercadoria a menos que haja um compromisso especificado (o comprador compra ao seu próprio risco).

[*] Antigo economista da Wall Street especializado em balança de pagamentos e imobiliário no Chase Manhattan Bank (agora JPMorgan Chase & Co.), Arthur Anderson, e posteriormente no Hudson Institute (nenhum parentesco). Em 1990 ajudou a estabelecer o primeiro fundo de dívida soberana do mundo para a Scudder Stevens & Clark. Foi Conselheiro Económico Chefe de Dennis Kucinich na recente campanha primária presidencial dos democratas, e aconselhou os governos americano, canadiano, mexicano e lituano, bem como o United Nations Institute for Training and Research (UNITAR). Professor Investigador Emérito da Universidade do Missouri – Kansas City (UMKC), autor de muitos livros, incluindo Super Imperialism: The Origin and Fundamentals of U.S. World Dominance  . Email: mh@michael-hudson.com

. Email: mh@michael-hudson.com

O original encontra-se em http://www.counterpunch.org/hudson07152008.html . Tradução de JF.

O caso de Veja

Luis Nassif

O maior fenômeno de anti-jornalismo dos últimos anos foi o que ocorreu com a revista Veja. Gradativamente, o maior semanário brasileiro foi se transformando em um pasquim sem compromisso com o jornalismo, recorrendo a ataques desqualificadores contra quem atravessasse seu caminho, envolvendo-se em guerras comerciais e aceitando que suas páginas e sites abrigassem matérias e colunas do mais puro esgoto jornalístico.

Para entender o que se passou com a revista nesse período, é necessário juntar um conjunto de peças.

O primeiro conjunto são as mudanças estruturais que a mídia vem atravessando em todo mundo.

O segundo, a maneira como esses processos se refletiram na crise política brasileira e nas grandes disputas empresariais, a partir do advento dos banqueiros de negócio que sobem à cena política e econômica na última década..

A terceira, as características específicas da revista Veja, e as mudanças pelas quais passou nos últimos anos.

O estilo neocon

De um lado há fenômenos gerais que modificaram profundamente a imprensa mundial nos últimos anos. A linguagem ofensiva, herança dos “neocons” americanos, foi adotada por parte da imprensa brasileira como se fosse a última moda.

Durante todos os anos 90, Veja havia desenvolvido um estilo jornalístico onde campeavam alusões a defeitos físicos, agressões e manipulação de declarações de fonte. Quando o estilo “neocon” ganhou espaço nos EUA, não foi difícil à revista radicalizar seu próprio estilo.

Um segundo fenômeno desse período foi a identificação de uma profunda antipatia da chamada classe média mídiatica em relação ao governo Lula, fruto dos escândalos do “mensalão”, do deslumbramento inicial dos petistas que ascenderam ao poder, agravado por um forte preconceito de classe. Esse sentimento combinava com a catarse proporcionada pelo estilo “neocon”. Outros colunistas utilizaram com talento – como Arnaldo Jabor -, nenhum com a fúria grosseira com que Veja enveredou pelos novos caminhos jornalísticos.

O jornalismo e os negócios

Outro fenômeno recorrente – esse ainda nos anos 90 -- foi o da terceirização das denúncias e o uso de notas como ferramenta para disputas empresariais e jurídicas.

A marketinização da notícia, a falta de estrutura e de talento para a reportagem tornaram muitos jornalistas meros receptadores de dossiês preparados por lobistas.

Ao longo de toda a década, esse tipo de jogo criou uma promiscuidade perigosa entre jornalistas e lobistas. Havia um círculo férreo, que afetou em muitos as revistas semanais. E um personagem que passou a cumprir, nas redações, o papel sujo antes desempenhado pelos repórteres policiais: os chamados repórteres de dossiês.

Consistia no seguinte:

O lobista procurava o repórter com um dossiê que interessava para seus negócios.

O jornalista levava a matéria à direção, e, com a repercussão da denúncia ganhava status profissional.

Com esse status ele ganhava liberdade para novas denúncias. E aí passava a entrar no mundo de interesses do lobista.

O caso mais exemplar ocorreu na própria Veja, com o lobista APS (Alexandre Paes Santos).

Durante muito tempo abasteceu a revista com escândalos. Tempos depois, a Policia Federal deu uma batida em seu escritório e apreendeu uma agenda com telefones de muitos políticos. Resultou em uma capa escandalosa na própria Veja em 24 de janeiro de 2001 (clique aqui) em que se acusavam desde assessores do Ministro da Saúde José Serra de tentar achacar o presidente da Novartis, até o banqueiro Daniel Dantas e o empresário Nelson Tanure de atuarem através do lobista.

Na edição seguinte, todos os envolvidos na capa enviaram cartas negando os episódios mencionados. Foram publicadas sem que fossem contestadas.

O que a matéria deixou de relatar é que, na agenda do lobista, aparecia o nome de uma editora da revista - a mesma que publicara as maiores denúncias fornecidas por ele. A informação acabou vazando através do Correio Braziliense, em matéria dos repórteres Ugo Brafa e Ricardo Leopoldo.

A editora foi demitida no dia 9 de novembro, mas só após o escândalo ter se tornado público.

Antes disso, em 27 de junho de 2001(clique aqui) Veja publicou uma capa com a transcrição de grampos envolvendo Nelson Tanure. Um dos “grampeados” era o jornalista Ricardo Boechat. O grampo chegou à revista através de lobistas e custou o emprego de Boechat, apesar de não ter revelado nenhuma irregularidade de sua parte.

Graças ao escândalo, o editor responsável pela matéria ganhou prestígio profissional na editora e foi nomeado diretor da revista Exame. Tempos depois foi afastado, após a Abril ter descoberto que a revista passou a ser utilizada para notas que não seguiam critérios estritamente jornalísticos.

Um dos boxes da matéria falava sobre as relações entre jornalismo e judiciário.

O boxe refletia, com exatidão, as relações que, anos depois, juntariam Dantas e a revista, sob nova direção: notas plantadas servindo como ferramenta para guerras empresariais, policiais e disputas jurídicas.

O cotejo da gravação da conversa do delegado Protógenes Queiroz com seus algozes da Polícia Federal (ex-Republicana) tal qual aparece no Terra Magazin

Conversa Afiada - 18/07/08

O cotejo da gravação da conversa do delegado Protógenes Queiroz com seus algozes da Polícia Federal (ex-Republicana) tal qual aparece no Terra Magazine de Bob Fernandes – clique aqui para ler – e o que a Polícia Federal divulgou ontem é um caso típico de manipulação.

O cotejo da gravação da conversa do delegado Protógenes Queiroz com seus algozes da Polícia Federal (ex-Republicana) tal qual aparece no Terra Magazine de Bob Fernandes – clique aqui para ler – e o que a Polícia Federal divulgou ontem é um caso típico de manipulação.

. Qualquer um que trabalhe com fitas de aúdio – não precisa ser um perito – percebe que a linha de áudio da fita da PF contém pulos mal feitos.

. O propósito de oferecer uma versão distorcida, em 3 minutos, da reunião de 3 horas é grotesca.

. A gravação da reunião é uma prova insubstituível de uma irregularidade que está diante de todos os brasileiros: o Governo do Presidente que tem medo, o Presidente Lula, adotou a política sem precedentes de afastar o delegado responsável pela investigação da maior patranha da história do capitalismo brasileiro.

. Por que ?

. Por que o Secretário Particular dele esta metido até o pescoço na negociata ?

. Por que a sua Chefe da Casa Civil dirigiu as reuniões que culminaram com a criação da "BrOi" – a tal patranha ?

. Seu Ministro do Futuro, Mangabeira Unger, que aparece repetidas vezes no relatório de Protógenes, é empregado de Dantas ?

. Por que seu Ministro da Fazenda autorizou o maior empréstimo do banco do Brasil para dois pseudo empresários – Carlos Jereissati e Sérgio Andrade – ficarem com 78% do mercado de telefonia fixa do Brasil sem botar um tusta ?

. Por que o chefão de seu partido, José Dirceu, é empregado de Dantas e recebe suas comissões em duas partes – 50% e 50% – na "conta-curral" ?

. Por que um dos líderes do seu Governo na Câmara, José Eduardo Cardozo, trabalhou para Dantas ?

. Por que seu ex-ministro da Justiça, Marcio Thomaz Bastos, foi se encontrar com Dantas, na casa do Senador Heráclito Fortes, três dias depois de chegar às bancas de Brasília a "reportagem" de capa da Veja, a última flor do Fascio, redigida a quatro mãos por Dantas e Marcio Aith, em que aparecia uma conta secreta do Presidente Lula no exterior ?

. O Governo Lula está cercado de Dantas por todos os lados.

. Tanto quanto o Governo do Farol de Alexandria.

. Mas, por conta da ação do PiG e da incompetência do Governo do Presidente que tem medo, a "conta Dantas" será paga por Lula e pelo PT.

. O Presidente que tem medo pode ser submetido a um processo por "prevaricação".

. E essa gravação pode ser um instrumento de prova muito importante.

. E, agora, com gravação exibida por Bob Fernandes, a Polícia Federal pode ser processada por "obstrução da Justiça" ou "destruição de provas".

. Quanto mais o Presidente que tem medo e o Ministro Abelardo Jurema se movem perseguidos pela sombra de Dantas – mais rápido se dirigem ao precipício.

Uma das acusações contra o Delegado Protógenes Queiroz é a de que ele requisitou de forma irregular a cooperação da ABIN, dirigida pelo Delegado Paulo

Conversa Afiada - 17/07/08

Uma das acusações contra o Delegado Protógenes Queiroz é a de que ele requisitou de forma irregular a cooperação da ABIN, dirigida pelo Delegado Paulo Lacerda.

Uma das acusações contra o Delegado Protógenes Queiroz é a de que ele requisitou de forma irregular a cooperação da ABIN, dirigida pelo Delegado Paulo Lacerda.

. E, segundo Luiz Fernando Corrêa, diretor-geral da Polícia Federal, que boicotou a investigação sobre Daniel Dantas, o Delegado Queiroz tinha que pedir a ele, Corrêa, autorização para requisitar os serviços da ABIN.

. Acontece que o Delegado Queiroz sabia que, se dependesse de Corrêa e do Ministro da Justiça Abelardo Jurema, Dantas estaria hospedado no hotel de Cacciola, ali perto da Praça de Espanha, em Roma.

. A ABIN é o órgão máximo de inteligência a serviço do Presidente da República.

. Se a ABIN sabia, o Presidente que tem medo, Luiz Inácio Lula da Silva, também sabia.

. E, se o Presidente que tem medo sabia e não tomou as providências para facilitar o trabalho do Delegado Queiroz, e coibir as ações de boicote de Luiz Fernando Corrêa, o Presidente que tem medo prevaricou.

. Se o Presidente que tem medo sabia, e mandou o BNDES e o Banco do Brasil abrirem os cofres para pagar o cala-a-boca de US$ 1 bilhão a Daniel Dantas, o Presidente que tem medo prevaricou.

. Não é à toa que o Presidente que tem medo diz que vai mas não vai: se ele quer que o Delegado Queiroz continue no caso é só mandar.

. Ou não é ele quem manda ?

Em tempo: um amigo leitor do Conversa Afiada chegou a uma conclusão interessante. Lula diz que o Delegado Queiroz tem que voltar. A Polícia Federal já nomeou o Delegado Saad para o lugar de Queiroz. Conclusão: o Presidente Lula, aquele que tem medo, joga para a platéia e a Polícia Federal, como é do conhecimento de todos, se reporta diretamente ao Supremo Presidente Gilmar Mendes. Aí, eu perguntei: “e como fica o Ministro da Justiça nesse raciocínio ?” Resposta do amigo leitor: “o Ministro da Justiça não foi ao jogo”.

DILMA NÃO FALOU, AINDA, DA SACANAGEM

Conversa Afiada - 17/07/08

A Ministra Dilma Rousseff dizia que a “BrOi” só sairia se empresários brasileiros botassem dinheiro do próprio bolso.

. Depois, mudou de opinião e aparece no relatório da Polícia Federal em reuniões de promiscuidade repugnante com os prepostos de Daniel Dantas.

. Se mudou de opinião, é irrelevante.

. A prova do pudim é na hora de comer.

. E a Ministra mandou o BNDES e os Fundos de Pensão fazerem o pacto que permite a patranha da “BrOi”.

. A Teletime revela que o Banco do Brasil acabou de aprovar empréstimo milionário à Oi para comprar a Brasil Telecom (clique aqui - apenas para assinantes da Teletime).

. O BNDES conseguiu uma injeção adicional de recursos do Tesouro Nacional para a Oi comprar a Brasil Telcom.

. E isso significa que os “empresários” Carlos Jereissati e Sérgio Andrade vão ficar com 78% do mercado de telefonia fixa do país sem botar um tusta do próprio bolso.

. A Ministra Rousseff faz parte da patranha.

. A menos que fale em público pela primeira vez que não concorda com a patranha.

. A menos que a Ministra Dilma Rousseff, aquela que, segundo os quadrilheiros de Dantas, sabe onde está a “sacanagem” conte à Nação onde está a sacanagem da “BrOi”.

. Se a Ministra precisar de um roteiro para desvendar as entranhas da “BrOi”, basta responder às 52 perguntas que o respeitado jornalista Rubens Glasberg já publicou.

. E que ninguém ousou responder.

Clique aqui para ler as 52 perguntas de Glasberg.

Clique aqui para ler a representação com que entrei no Ministério Público.

Em tempo: segundo o Estadão, o presidente do Banco Central, descobriu agora que Daniel Dantas lava dinheiro. Dr. Henrique Meireles, o senhor é a nova versão da Tereza Grossi ? Ela era o xerife do Banco Central na gestão do Farol de Alexandria, e acabou condenada como Salvatori Cacciola. Dr. Meireles, o mundo gira e a Lusitana roda ...

Juiz afirma que Satiagraha pode ser a última grande operação da PF

Instituto Humanitas Unisinos - 18/07/08

O juiz federal Fausto Martin de Sanctis, que por duas vezes determinou a prisão de Daniel Dantas, afirmou ontem que a Operação Satiagraha poderá ser a última megaoperação da Polícia Federal (PF) no país. Segundo De Sanctis, embora a sociedade não tenha percebido, estão em curso no Congresso várias mudanças no Código de Processo Penal, que impedirão prisões preventivas, darão acesso antecipado às investigações aos próprios investigados e, entre outras medidas, tornarão afiançáveis os crimes de colarinho branco. As mudanças entram em vigor em agosto.

— Estão inviabilizando as investigações, principalmente sobre crimes financeiros.

A reportagem é de Soraya Aggege e publicada pelo jornal O Globo, 18-07-2008.

O juiz, que teria sido espionado em seu gabinete pelo grupo de Dantas, disse que a indústria dos grampos se instala no país, mas, em vez de coibir essa prática ilegal, o país prefere inviabilizar a ação da PF.

— E o que se faz? Se critica a Polícia Federal. Que interesses há por trás disso? Querem que a PF não trabalhe mais? Então, vamos fechar a Polícia Federal. Não se pode ter instituições de faz-de-conta. Ou elas existem para valer, e para todos, ou não dá mais. Uma coisa é a arbitrariedade. Outra é o exercício da autoridade.

Considerado um dos principais especialistas brasileiros em crimes de colarinho e lavagem de dinheiro, De Sanctis disse que a idéia de mudar o Código para acelerar a Justiça foi deturpada, atendendo mais aos interesses dos advogados.

— Um leigo que leia as leis (já foram aprovadas as 11.689 e 11.690) vai observar que o processo criminal praticamente está inviabilizado. E ainda há pelo menos duas outras mudanças que inviabilizarão a investigação policial e as prisões preventivas — disse, ressaltando que não há abuso nestas. — Pessoas que manipulam as provas, que as destroem, têm que sofrer medida de força do Estado. Não sei onde se quer chegar com essas críticas. Falam de mudança na interceptação telefônica. Dizem que existem abusos. Onde estão esses abusos? ‘O que importa é que eu não deixo de agir por medo’

De Sanctis disse que os juízes de primeiro grau, principalmente aqueles de varas especializadas em crimes financeiros, estão sob uma pressão que não chega às instâncias superiores:

— Não adianta a primeira instância agir e o resto não dar seqüência. Isso faz com que ganhem força muitas impetrações de habeas corpus.

Sem citar sua polêmica com o presidente do Supremo Tribunal Federal, ministro Gilmar Mendes, que mandou soltar Dantas, De Sanctis afirmou que a Justiça brasileira é conhecida pelo “faz e desfaz” e que tem sido elogiado por juristas estrangeiros. Mas disse que não deveria haver elogios para quem só cumpre a obrigação.

A partir de segunda-feira ele tirará duas semanas de férias, já previstas, sendo substituído por Márcio Rached Milani. E só avaliará o pedido de suspeição, apresentado pela defesa de Dantas, quando retornar.

De Sanctis não quis falar da suposta espionagem em seu gabinete:

— O que importa é que eu não deixo de agir por medo, por intimidação — afirmou.

Lei seca. Depois de 28 dias, os benefícios estão aí

Instituto Humanitas Unisinos - 18/07/08

Com 28 dias em vigor, a lei de tolerância zero ao álcool que reduziu em 35% os atendimentos de urgência da Samu em Porto Alegre dá sinais de que traz mais benefícios do que prejuízos à população. Passada a má impressão da medida restritiva, apenas um setor da economia sente o impacto negativo da Lei Seca, o de bares e restaurantes. A reportagem é de Dionara Melo e João Guedes e publicada pelo jornal Zero Hora, 18-07-2008.

A favor do consumidor está a expectativa de diminuição nos preços dos seguros de automóveis, diante da redução de acidentes. O segmento de telentrega, principalmente o de alimentação, já sente um crescimento no volume de serviços, mesmo em meio ao veranico atípico de julho. Para os próximos meses, quem projeta expansão nas vendas são os segmentos de supermercados e, ainda, os de táxis e vans.

Para os governos federal, estadual e municipais, também não há do que se queixar. As multas beiram R$ 500 mil. Nesse ritmo, em 12 meses, só com a Lei Seca devem ser arrecadados cerca de R$ 6 milhões.

A norma ainda pode provocar alterações na estrutura de transporte público da Capital. Em agosto, a Associação dos Transportadores de Passageiros de Porto Alegre, em parceria com entidades de transportadores de táxis-lotação, taxistas e veículos escolares, vai entrevistar 3 mil pessoas em bares e casas noturnas para avaliar o tamanho e as características da demanda pelo serviço. Os resultados podem gerar a criação de novas linhas e horários noturnos para ônibus e lotação, além da instalação de novos pontos de táxi a partir de setembro.

Seguradoras estimam que, a curto prazo, o preço dos seguros vai cair em razão da queda do número de acidentes, como conseqüência da Lei Seca. Jayme Garfinkel, presidente da Federação Nacional de Seguros Gerais (FenSeg), fixou em três meses o prazo para o mercado reavaliar os valores.

Conforme a FenSeg, as indenizações pagas por colisões representaram 54% dos desembolsos totais feitos no ano passsado, o equivalente a R$ 2,5 bilhões. Garfinkel lembra que o mercado de seguros experimentou uma queda de sinistros nos primeiros meses do Código de Trânsito, em 1998. A nova legislação terá impacto se as pessoas acreditarem que haverá fiscalização, diz o presidente.

Sérgio Petzhold, presidente em exercício da Federação Nacional dos Corretores de Seguros (Fenacor), estima que em seis meses os valores pagos pelos serviços devem cair em 10%. O dirigente calcula, que além da redução dos acidentes, haverá reflexos nos roubos de veículos, devido à redução de carros em circulação nas cidades. Em contrapartida, pagando menos pelo serviço, Petzhold acredita que mais pessoas passem a aderir às seguradoras, o que compensa a queda nos valores pagos. Nos próximos meses, a Fenacor pretende lançar uma campanha para atingir a consciência de quem dirige um veículo.

- O foco é o mesmo: direção e álcool não combinam - afirma Petzhold.

Quem também tem o que comemorar é o meio hospitalar. O Hospital Pronto-Socorro, em Porto Alegre, o maior especializado em trauma do Estado, por exemplo, viu a o número de acidentados cair por causa da legislação. Em uma semana, o número de pacientes vítimas de acidentes de trânsito que chegaram à instituição baixou 31%, de 97, na semana em que a lei seca entrou vigor, para 66, na semana seguinte. Com menos acidentados, abre-se espaço para o atendimento de outras pessoas que, normalmente, têm de ser encaminhadas às demais instituições.

Menos vendas em bares e restaurantes

Atuando com bares há mais de 20 anos, Fabiano Fontana, gerente do Bar do Beto, na Capital, avalia que a Lei Seca representa o pior baque sofrido pelo segmento nos últimos anos, superando os prejuízos provocados pelos planos econômicos dos anos 1980. O efeito da tolerância zero ao álcool foi imediato, derrubando em 30% o movimento no restaurante no dia seguinte à vigência da norma. Em média, os restaurantes sentiram queda de 20% de clientes e, os bares, 30%.

Em uma previsão pessimista, de 15% a 20% dos mais de 40 mil funcionários do setor empregados em Porto Alegre e Região Metropolitana podem perder seus empregos nos próximos meses, calacula Edemir Simonetti, vice-presidente do Sindicato da Hotelaria e Gastronomia da Capital.

Na Serra, o impacto é um pouco mais ameno. Por conta da vocação turística, a maior parte dos estabelecimentos da região tem vans ou carros que levam e buscam clientes.

Expectativa de mais compras nos supermercados

O tradicional happy hour depois do trabalho virou coisa do passado para o advogado Gerson Daniel, de Porto Alegre. O bate-papo semanal com os colegas em algum bar da cidade foi substituído por uma providencial ida ao supermercado para comprar a bebida.

- Agora eu compro cerveja no súper para beber em casa - observa Daniel, que costumava ir de carro aos encontros com os colegas.

Daqui para frente, o advogado pretende restringir suas idas a bares e restaurantes aos finais de semana:

- Mas aí é minha mulher que dirige para mim - diverte-se.

A mudança de hábito da Daniel reforça a expectativa do presidente da Associação Gaúcha de Supermercados (Agas), Antônio Cesa Longo, de que a venda de bebidas nos estabelecimentos de auto-serviços deve crescer. A tendência é a de que com o maior rigor na fiscalização as pessoas optem por consumir em casa. No inverno, as bebidas representam 3% do total do faturamento dos supermercados. No verão, puxado pela cerveja, a participação costuma ser um ponto percentual maior.

- O setor de bebidas nos supermercados deve crescer a participação de 5% e 10% até o final do ano - afirma Longo.

Na contramão dos supermercadistas gaúchos, a entidade nacional não tem a mesma percepção. Para o presidente da Associação Brasileira de Supermercados (Abras), Sussumu Honda, ainda é cedo para fazer o retrato do impacto da nova lei no setor.

Expansão das telentregas

Com menos pessoas circulando à noite, as telentregas vêem seus lucros crescerem. Luiz Carlos Mello, diretor presidente do Sindicato das Empresas de Teleserviços e Entregas Rápidas da Capital, aponta expansão de 20% no volume de serviços e estima aumento de 60% nos próximos dois anos. Hoje, o segmento emprega 5 mil pessoas.

Gerente de marketing do Pizza Hut no Estado, Cíntia Monguilhott, conta que apesar do calor registrado neste mês (o que não é favorável ao setor), as encomendas devem atingir o mesmo volume de igual período do ano passado, quando o frio imperou durante os 30 dias.

- Devemos atingir 23,5 mil entregas em julho - calcula.

Acréscimo aos cofres públicos

A arrecadação com as multas supera os R$ 480,5 mil até quarta-feira no Estado a serem distribuídos entre os órgãos de fiscalização federal, estadual e municipal. A maior parte das multas vem sendo aplicada pela Brigada Militar, dentro das cidades e nas estradas estaduais, pelo comando rodoviário.

Embora tenha crescimento no volume de multas, o dinheiro pode demorar a chegar aos cofres públicos. Nesse tipo de autuação, são aceitos recursos em primeira e segunda instâncias. No caso de o condutor ter mesmo de pagar, o prazo máximo para quitação é na época de licenciar o automóvel.

Mas o governo pode sofrer impacto negativo no retorno do ICMS cobrado das indústrias, se constatar a redução no consumo de bebidas alcóolicas como um todo no Estado.

Melhor para as vans do que para os taxistas

Quem se beneficiou com a lei foram as empresas de fretamento de vans, que viram crescer suas contratações em 15%, impulsionadas pelos aluguéis para festas e por restaurantes que buscam o serviço para levar seus clientes para casa, segundo a Associação Gaúcha de Vans e Similares.

Mas o faturamento dos taxistas na Capital também deve subir a partir de setembro, projeta o presidente do Sindicato dos Taxistas, Luiz Nozari.

- Esperamos um crescimento entre 20% e 30% depois do final do inverno, quando as pessoas começam a sair mais - explica o dirigente.

Até agora, porém, a nova lei alterou pouco a demanda por táxis em Porto Alegre. A avaliação do sindicato é que, com medo das multas, as pessoas deixaram de sair à noite em vez de trocar o carro pelo táxi. A frota de Porto Alegre, conforme Nozari, seria suficiente para atender a maior procura pelo serviço. Dos 3.925 táxis licenciados, cerca de 2 mil não trabalham à noite por falta de passageiros.

Para incentivar o uso desse transporte, taxistas articulam convênios com restaurantes, como desconto de 20% no valor das bebidas de quem apresenta um recibo de táxi.

Bancos estatais financiam 62% da compra da BrT

Instituto Humanitas Unisinos - 18/07/08

O apoio dos bancos estatais à operação de compra da Brasil Telecom pela Oi (antiga Telemar) já chega a R$ 6,869 bilhões. O número inclui um empréstimo de R$ 4,3 bilhões do Banco do Brasil, anunciado na quarta-feira, e R$ 2,569 bilhões do Banco Nacional de Desenvolvimento Econômico e Social (BNDES), sendo R$ 1,33 bilhão de empréstimos à Andrade Gutierrez e à La Fonte (Carlos Jereissati), controladores da Oi, e R$ 1,239 bilhão destinados a um aumento de capital da Telemar Participações, holding da Oi. A reportagem é de Fernando Nakagawa e Renato Cruz e publicada pelo jornal O Estado de S. Paulo, 18-07-2008.

O total de dinheiro público que já foi colocado na operação equivale a 62% dos R$ 11 bilhões que a Oi deve gastar na compra da Brasil Telecom. Esse montante não inclui o dinheiro que os fundos de pensão (Previ, Petros e Funcef) vão desembolsar na reestruturação societária da Oi. Segundo algumas estimativas, esse valor pode chegar a R$ 3 bilhões.

O governo apóia abertamente a compra da Brasil Telecom pela Oi. O Ministério das Comunicações solicitou à Agência Nacional de Telecomunicações (Anatel) uma mudança na regulamentação para que isso seja possível. Em 2005, a Oi, então chamada Telemar, investiu R$ 5 milhões na empresa Gamecorp, que tem entre seus sócios Fábio Luis Lula da Silva, filho do presidente Lula. Além disso, a Andrade Gutierrez, que está no controle da Oi, foi a maior doadora da campanha do Partido dos Trabalhadores em 2006.

A mudança do chamado Plano Geral de Outorgas (PGO), necessária para a aquisição, está em consulta pública. “O empréstimo do Banco do Brasil é preocupante”, disse Luis Cuza, presidente da Associação Brasileira das Empresas Prestadoras de Serviços de Telecomunicações Competitivas (TelComp), que reúne as concorrentes das concessionárias locais. “As empresas que estão na Bolsa podem captar dinheiro privado baseado na sua eficiência. É mais um motivo para prorrogar o prazo do PGO.” A Telcomp pediu que a consulta pública seja prorrogada por 75 dias.

A Oi e o Banco do Brasil defendem o empréstimo. O banco o considera “legítimo, vantajoso e sem qualquer favorecimento”. Segundo a instituição, o juro cobrado está em linha com o praticado no mercado. Para reforçar a avaliação, a Oi informou que a segunda parte da operação, que está sendo fechada com Bradesco, Itaú e Santander, tem condições semelhantes às acertadas com o BB.

O empréstimo com o BB tem juros equivalentes à variação do CDI (referência no crédito interbancário) acrescida de 1,30% ao ano. Alguns analistas criticaram a operação ao citar que a taxa teria sido vantajosa para a Oi, de forma a favorecer a fusão. Mas a diretoria do BB diz que as condições são “de mercado” e que, por isso, a operação é “legítima” e “vantajosa comercialmente para o BB”.

O diretor de Finanças e Relações com Investidores da Oi, José Luis Salazar, afirmou que as linhas de crédito do BB e dos bancos comerciais são competitivas do ponto de vista de custo. “Quando você compara as duas operações, temos custos parecidos e absolutamente compatíveis com o praticado no mercado atualmente”, disse.

A segunda parte do empréstimo será anunciada em agosto e vai envolver o grupo de três bancos privados. Salazar se antecipa e afirma que, se houver alguma diferença na taxa a ser anunciada, a explicação estará no formato da operação. Com o Bradesco, Itaú e Santander, o empréstimo está sendo feito com notas promissórias, que são isentas do Imposto sobre Operações Financeiras (IOF). Já com o BB, foram usadas cédulas de crédito bancário, que pagam o imposto. “A composição é diferente, mas os custos são compatíveis.”

Outro aspecto citado pela diretoria do BB é que uma eventual diferença ante o juro do empréstimo anunciado na quarta-feira poderá ser atribuída à mudança das condições macroeconômicas. Isso porque o empréstimo entre o banco federal e a Oi foi fechado em maio, antes da alta da Selic de 0,5 ponto porcentual em junho. Houve, ainda, deterioração do quadro inflacionário doméstico e das condições externas no período, o que torna as operações mais “caras” para o tomador do empréstimo.

Para o consultor Juarez Quadros, ex-ministro das Comunicações, a Oi teria condições de fechar com bancos privados a operação feita com o BB. “Com os problemas judiciais do Opportunity, é importante manter uma separação bem distinta dos interesses públicos e dos interesses privados”, afirmou Quadros. O Banco Opportunity, de Daniel Dantas, é acionista da Brasil Telecom e deve receber R$ 981,5 milhões por sua participação.

DINHEIRO PÚBLICO

R$ 4,3 bilhões foi o empréstimo do Banco do Brasil anunciado pela Oi

R$ 1,33 bilhão foram emprestados pelo BNDES aos grupos Andrade Gutierrez e La Fonte, controladores da Oi

R$ 1,239 bilhão foram destinados pelo BNDES ao aumento de capital na reestruturação societária da Oi

R$ 11 bilhões é quanto a Oi prevê pagar pela Brasil Telecom, incluindo o

pagamento aos minoritários

quinta-feira, julho 17, 2008

CONCEIÇÃO LEMES: MÉDICOS QUE FAZEM PESQUISA SOBRE AMIANTO RECEBEM DINHEIRO DO LOBBY DO AMIANTO

Site do Azenha - 14/07/08

Atualizado em 14 de julho de 2008 às 10:54 | Publicado em 14 de julho de 2008 às 10:48

Atualizado em 14 de julho de 2008 às 10:54 | Publicado em 14 de julho de 2008 às 10:48

REPORTAGEM E TEXTO DE CONCEIÇÃO LEMES, ESPECIAL PARA O VIOMUNDO*

-- Alô!

-- Consultório...

-- É do consultório do doutor Terra?

-- Sim.

-- Ele está?

-- Deu uma saidinha; volta mais tarde.

-- Os doutores Nery e Bagatin também são daí?

-- Sim.

-- Me deram esse telefone como sendo da junta médica da Eternit... É isso mesmo?

-- Sim.

-- Seria possível marcar consulta com um deles?

-- Marcar consulta é em outro telefone. Fala lá com a Marina...

-- Mas, se a pessoa for até aí, será que eles atenderiam?

-- Não, não. Aqui, é de outro jeito.

-- É só com encaminhamento da Eternit?

-- Sim.

-- Por favor, qual o seu nome?

-- Paula.

-- Eu digo à Marina que você, Paula, foi que indicou?

-- Sim.

-- Qual o endereço daí?

-- Por que você quer saber?

O consultório é dos médicos Mario Terra Filho, Ericson Bagatin e Luiz Eduardo Nery. A secretária eletrônica informa: CDDR -- Centro de Diagnóstico de Doenças Respiratórias. Fica a uns 200 metros do complexo do Hospital São Paulo/Universidade Federal de São Paulo (HSP/Unifesp). É à rua Borges Lagoa, Vila Clementino, zona Sul de São Paulo. O visitante só sobe depois de apresentar aos funcionários da recepção do edifício documento de identidade e passar por identificador biométrico, onde deixa suas impressões digitais. Os recepcionistas têm na ponta da língua: a junta médica da Eternit fica no 81 e 82; os doutores Terra, Bagatin e Nery são de lá, sim; o doutor. Terra só aparece às sextas-feiras.

Os três têm outro ponto em comum. “Pesquisa feita por professores da Unicamp, USP e Unifesp comprovou que não existe no Brasil nenhum registro de qualquer tipo de doença relacionada ao amianto, ou asbesto, entre trabalhadores admitidos após 1980”, afirma Marina Júlia de Aquino, presidente do Instituto Brasileiro do Crisotila. O objetivo principal do IBC é fazer lobby a favor dos interesses da indústria do amianto branco, ou crisotila.

Élio Martins, presidente do Grupo Eternit, o maior do País na área de amianto, apoiado na mesma pesquisa, reafirma: “Desde 1980, quando começamos a trabalhar só com a crisotila e adotamos várias medidas de segurança, não temos nenhum trabalhador doente em nossas fábricas nem em nossa mineradora”.

Ericson Bagatin, professor de saúde ocupacional da Faculdade de Ciências Médicas da Universidade Estadual de Campinas (Unicamp), é o coordenador da pesquisa mencionada. Ele argumenta: “Nós avaliamos 4.200 ex-empregados e trabalhadores que, de 1940 a 1996, trabalharam na mineração e foram expostos ao amianto. No grupo que começou após 1980, quando as indústrias implementaram medidas coletivas de proteção, todos foram examinados e não observamos nenhum tipo de doença relacionada ao asbesto”. Mário Terra Filho, professor da Faculdade de Medicina da Universidade de São Paulo (USP) e chefe do Ambulatório de Pneumologia Ocupacional do Instituto do Coração, o Incor –SP, e Luiz Eduardo Nery, professor de Pneumologia da Unifesp, também participam da pesquisa.

“Essa é a propaganda utilizada pelo lobby do amianto, mas sabemos que é falaciosa”, rebate Eliezer João de Souza, presidente da Associação Brasileira dos Expostos ao Amianto (Abrea). “Nós temos conhecimento de trabalhadores que iniciaram suas atividades depois de 1980 e adoeceram por causa do amianto; há óbitos, inclusive.”

MANOEL: MÉDICOS DA PESQUISA DISSERAM QUE NÃO TINHA NADA

Manoel de Souza e Silva Júnior, 64 anos, é casado com dona Maria Lúcia, tem seis filhos (cinco mulheres e um homem), 16 netos e 1 bisneta. Reside atualmente em Goiânia. De agosto de 1982 a novembro de 1996, trabalhou na SAMA, a mineradora do Grupo Eternit, que fica em Minaçu, norte do estado de Goiás.

Manoel, em dezembro de 2007, com dona Maria Lúcia, a filha Lucinha, a neta Bruna e a bisneta Iara

Manoel, no início de junho de 2008

O “Português”, seu apelido entre os amigos, era mecânico de manutenção de máquina perfuratriz. Periodicamente, como recomenda Norma Regulamentadora do Ministério do Trabalho e Emprego (MTE) para ex-empregados do setor de amianto, fazia avaliação específica de saúde. Ela inclui exame clínico e exames complementares, como radiografia de tórax, tomografia de pulmão e espirometria, ou prova de função pulmonar, que avalia a capacidade respiratória e possíveis limitações associadas.

“Esses exames são feitos em clínicas indicadas pela própria SAMA, em Goiânia, e enviados à junta médica, para fazer o laudo”, conta a filha Lúcia de Souza e Silva Marques, 41 anos, a Lucinha, pedagoga e professora de arte. “Depois, o laudo é mandado para o médico da SAMA que, aí, nos entrega. Todas as imagens dos exames ficam com a empresa. A gente nunca tem acesso a elas nem ao prontuário médico.”

Em maio de 2005, Manoel fez a sua avaliação periódica de saúde. O laudo, datado de 24 de junho de 2005, concluiu que Manoel não tinha alteração pleuro-pulmonar relacionada à exposição ao asbesto. É assinado por cinco médicos de São Paulo: Mário Terra Filho, Luiz Eduardo Nery, Ericson Bagatin, Reynaldo Tavares Rodrigues e Jorge Issamu Kawakama (já falecido). Os três primeiros formam a junta médica do Grupo Eternit, do qual a SAMA faz parte. São também os professores que assinam a pesquisa pela Unicamp, USP e Unifesp, citada pela presidente do IBC e pelo presidente do conglomerado Eternit S/A.

OUTRO MÉDICO DETECTA NÓDULOS EM PULMÃO E RIM; ERAM MALIGNOS