resistir info - 29 maio 2013

por Rudo de Ruijter

[*]

O sistema bancário actual funciona de acordo com um princípio

muito simples. Aquele que quer tomar dinheiro emprestado promete ao banqueiro

que o reembolsará e sobre esta promessa o banqueiro lhe cria um activo.

Sobre este activo o tomador do empréstimo deve juros.

O sistema bancário actual funciona de acordo com um princípio

muito simples. Aquele que quer tomar dinheiro emprestado promete ao banqueiro

que o reembolsará e sobre esta promessa o banqueiro lhe cria um activo.

Sobre este activo o tomador do empréstimo deve juros.

É porque poucas pessoas sabem como isso funciona que quase ninguém vê como o funcionamento bancário baseado no vento parasita a sociedade como um tumor canceroso e reduz as pessoas a rodas dentadas a fim de apaziguar sua fome financeira.

O Banco Central Europeu (BCE) obriga os bancos a terem na reserva 2 cêntimos para euro que devem aos seus clientes. Nossos activos bancários são agora cobertos por uns poucos por cento de dinheiro real, o resto do dinheiro não existe. Portanto não temos dinheiro no banco, mas sim um activo do banco, uma promessa do banqueiro, de que nos dará dinheiro verdadeiro em contrapartida se lhe pedirmos.

Os bancos tomam emprestado o dinheiro verdadeiro do BCE. É o dinheiro no nosso porta-moedas. O dinheiro verdadeiro é igualmente utilizado sob forma electrónica nos pagamentos entre bancos.

Os clientes têm um activo bancário, mas isso não é dinheiro com o qual possam pagar. Eles tão pouco executam pagamentos (se bem que toda gente pense o contrário). Em vez disso, dão ordem de pagamento ao seu banco. Sobre esta, os bancos mudam os activos dos seus clientes e pagam os montantes de um banco para o outro. No tráfego diário de pagamentos interbancários, os bancos anulam os montantes que se devem mutuamente e à noite pagam apenas as diferenças. Assim, com muito pouco dinheiro os bancos, entre si, podem pagar milhões.

O tomador recebe um activo do seu banco e gasta-o. Assim o activo chega a uma outra conta bancária. O receptor por sua vez irá gastá-lo e assim o activo circula na sociedade e nos serve de dinheiro. E no momento em que o cliente reembolsa o seu empréstimo, o banqueiro deduzirá o montante do seu activo. Deste modo o activo criado desaparece. Portanto é preciso que novos empréstimos substituam aqueles que foram reembolsados a fim de manter suficiente pseudo-dinheiro em circulação. Se a quantidade diminuir, os tomadores já não podem mais reembolsar seus empréstimos e os bancos vão à falência.

Mas nem todos os activos continuam a circular. Também há pessoas que estacionam uma parte do seu activo numa conta de poupança. Os activos imobilizados em contas de poupança não participam mais na circulação e, em substituição, novos empréstimos devem ser emitidos. Naturalmente, destes empréstimos suplementares haverá igualmente uma parte que acaba como poupança. Para todos os empréstimos, tanto aqueles estacionados como aqueles em circulação, os tomadores devem trabalhar para encontrar dinheiro a fim de pagar os reembolsos e os juros. Eles não podem encontrar este dinheiro nas contas-poupança. Este dinheiro não pode ser ganho. Portanto cada vez mais reembolsos e juros devem ser pagos com o dinheiro em circulação. No fim, estas somas acabariam mesmo por ultrapassar o dinheiro disponível. A solução dos banqueiros? Ainda mais empréstimos!

Se se aumentar o dinheiro em circulação à mesma velocidade que a poupança, haverá sempre bastante dinheiro para os reembolsos e os juros. É por isso que temos a inflação. No "dinheiro" em circulação, os empréstimos acumulam-se cada vez mais.

Os juros para os poupadores são pagos pelos tomadores de empréstimos. Estes são frequentemente empresas como lojas, comerciantes grossistas, transportadores, produtores, sub-contratados e fornecedores de serviços. Eles acrescentam estes custos aos preços dos seus produtos. Finalmente, são os consumidores que os pagam. Cerca de 35% de todos os preços consistem de juros e esta percentagem aumenta sem cessar. [1]

Os juros que os poupadores recebem saem, em primeiro lugar, do chapéu do banqueiro como um activo suplementar, acrescentados à sua conta-poupança. Estes juros também acarretam juros. A 3% de juro a poupança duplica em 24 anos, a 4% em 18 anos. Portanto os ricos tornam-se cada vez mais rapidamente mais ricos. Hoje 10% dos europeus mais ricos detêm 90% das riquezas.

A massa de pseudo-dinheiro não cessa de crescer. Por volta de 1970 ela havia atingido o estágio em que os activos ultrapassam o Produto Interno Bruto. Havia muito mais pseudo-dinheiro do que o necessário para a economia normal. Isso levava ao desenvolvimento de um sector financeiro, onde se ganha o dinheiro com o dinheiro, ou seja, com juros e a inchar bolhas na bolsa. Os banqueiros sabiam que a longo prazo seria cada vez mais difícil manter o crescimento monetário e encontrar suficientes tomadores fiáveis a quem fornecer empréstimos.

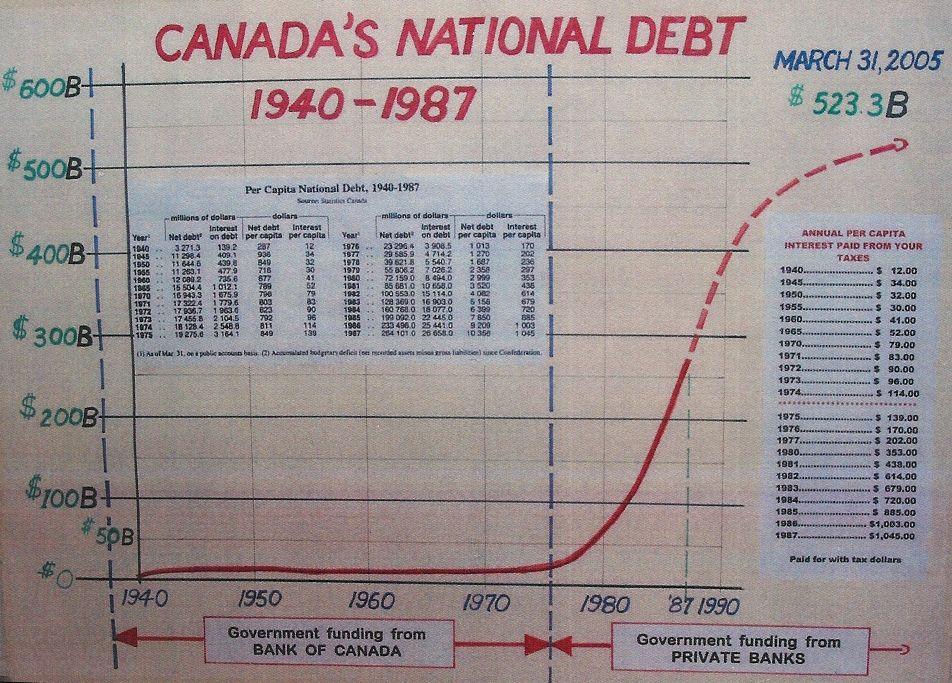

Eles conseguiram convencer os governos de que seria melhor que não tomassem mais empréstimos junto ao seu banco central (o que na prática significava tomar emprestado sem juros) e, ao invés disso, tomar emprestado junto a bancos comerciais, portanto com juros. Em todos os países que aceitaram isso a dívida pública cresceu exponencialmente. Não porque estes governos fizessem mais dívidas, mas devido a juros sobre juros sobre a dívida existente. [2]

Os governos deviam reduzir suas despesas para enfrentar o encargo crescente dos

juros. Mas contra o efeito do crescimento exponencial dos juros não se

poderá ganhar senão com reduções de despesas. Os

governos deviam vender serviços públicos para reembolsar as

dívidas. Uma longa vaga de privatizações seguiu-se, uma

por um dos grandes empreendimentos, para os quais os banqueiros podiam fornecer

empréstimos a tomadores privados.

Já em 1970 o banqueiro luxemburguês Pierre Werner apresentava um primeiro esboço do euro, que daria aos bancos a possibilidade de fornecer empréstimos numa região muito mais vasta. Economistas eminentes advertiam que uma moeda única numa zona economicamente heterogénea levaria a grandes problemas. Economistas previam que os países cujas possibilidades de produção fossem menores seriam inundados por produtos menos caros vindos dos países mais produtivos, como a Alemanha. As empresas dos países fracos iriam à falência, ao passo que o dinheiro deixaria o país como pagamento dos produtos importados. [3] Exactamente como aconteceu.

Os países fracos encontram-se endividados, sem possibilidade de

saída. Os bancos lucram com estas montanhas de dívidas crescentes

e fazem com que os riscos sejam suportados pelos pagadores de impostos. Em 2012

os governos da zona euro estabeleceram o Mecanismo Europeu de Estabilidade

(MEE) alimentado sem limite

[4]

pelos impostos dos cidadãos, que reembolsará todas as perdas que

os prestamistas sofram nos países fracos.

Os países fracos encontram-se endividados, sem possibilidade de

saída. Os bancos lucram com estas montanhas de dívidas crescentes

e fazem com que os riscos sejam suportados pelos pagadores de impostos. Em 2012

os governos da zona euro estabeleceram o Mecanismo Europeu de Estabilidade

(MEE) alimentado sem limite

[4]

pelos impostos dos cidadãos, que reembolsará todas as perdas que

os prestamistas sofram nos países fracos.

A solução de todos estes problemas é tão simples como a sua causa. Devemos erguer um banco de todos nós, um banco do Estado, que tenha o direito exclusivo de criar dinheiro. É preciso proibir os empréstimos de dinheiro inexistente. Um banco de Estado não tem necessidade de capital, nem de lucros. Além disso, os juros podem permanecer muito baixos ou serem compensados fiscalmente. Os juros são destinados à comunidade. Um tal sistema de dinheiro não tem necessidade de crescimento [da massa] de dinheiro, nem de competição, nem de exploração e nem de desemprego. Se decidido democraticamente, o governo poderá retomar os serviços colectivos e geri-los no interesse dos cidadãos. Igualmente, poder-se-á privilegiar os investimentos desejáveis para a sociedade e não para aqueles que proporcionam benefícios financeiros o mais rapidamente possível. O governo não estará mais dependente dos bancos. A dívida pública será do passado. Colectivamente podemos tirar proveito de uma sociedade durável e de bem-estar ao invés do afundamento, da dilapidação e da pressão sempre crescente sobre os trabalhadores para agradar os prestamistas de dinheiro.

Sobrará mesmo dinheiro e tempo para instalar um museu das estátuas de cera, onde poderemos conservar os lobos financeiros e seus cúmplices políticos como uma advertência às gerações futuras: cuidado com os banksters!

Já em 1970 o banqueiro luxemburguês Pierre Werner apresentava um primeiro esboço do euro, que daria aos bancos a possibilidade de fornecer empréstimos numa região muito mais vasta. Economistas eminentes advertiam que uma moeda única numa zona economicamente heterogénea levaria a grandes problemas. Economistas previam que os países cujas possibilidades de produção fossem menores seriam inundados por produtos menos caros vindos dos países mais produtivos, como a Alemanha. As empresas dos países fracos iriam à falência, ao passo que o dinheiro deixaria o país como pagamento dos produtos importados. [3] Exactamente como aconteceu.

Os países fracos encontram-se endividados, sem possibilidade de

saída. Os bancos lucram com estas montanhas de dívidas crescentes

e fazem com que os riscos sejam suportados pelos pagadores de impostos. Em 2012

os governos da zona euro estabeleceram o Mecanismo Europeu de Estabilidade

(MEE) alimentado sem limite

[4]

pelos impostos dos cidadãos, que reembolsará todas as perdas que

os prestamistas sofram nos países fracos.

A solução de todos estes problemas é tão simples como a sua causa. Devemos erguer um banco de todos nós, um banco do Estado, que tenha o direito exclusivo de criar dinheiro. É preciso proibir os empréstimos de dinheiro inexistente. Um banco de Estado não tem necessidade de capital, nem de lucros. Além disso, os juros podem permanecer muito baixos ou serem compensados fiscalmente. Os juros são destinados à comunidade. Um tal sistema de dinheiro não tem necessidade de crescimento [da massa] de dinheiro, nem de competição, nem de exploração e nem de desemprego. Se decidido democraticamente, o governo poderá retomar os serviços colectivos e geri-los no interesse dos cidadãos. Igualmente, poder-se-á privilegiar os investimentos desejáveis para a sociedade e não para aqueles que proporcionam benefícios financeiros o mais rapidamente possível. O governo não estará mais dependente dos bancos. A dívida pública será do passado. Colectivamente podemos tirar proveito de uma sociedade durável e de bem-estar ao invés do afundamento, da dilapidação e da pressão sempre crescente sobre os trabalhadores para agradar os prestamistas de dinheiro.

Sobrará mesmo dinheiro e tempo para instalar um museu das estátuas de cera, onde poderemos conservar os lobos financeiros e seus cúmplices políticos como uma advertência às gerações futuras: cuidado com os banksters!

07/Maio/2013

Notas e referências

[1] Helmut Creutz & www.vlado-do.de/money/index.php.de

[2] Ellen Brown: Canada: a tale of two monetary systems

[3] Uit de euro, en dan? www.courtfool.info/fr_Sortir_de_l_euro.htm

[4] ver Tratado do Mecanismo de Estabilidade Euroeia, artigos 10.1 e 10.2

www.courtfool.info/ESM_treaty_2_Feb_2012/fi_ESM_14-tesm2.fi12.pdf

[*] Investigador independente.

O original encontra-se em www.courtfool.info/fr_Le_systeme_bancaire_en_bref.htm

Nenhum comentário:

Postar um comentário